『金融都市=東京』といったイメージがあり実態もその通りですが、日本のデリバティブ取引の大半は大阪取引所で売買されており、大証は先物取引の中心となっています。

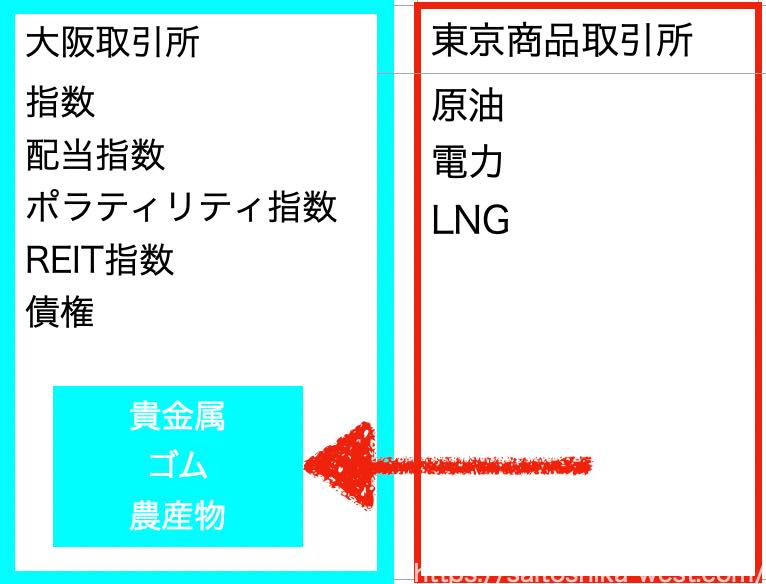

日経平均株価の先物などの金融商品を扱ってきた大阪取引所は、2020年7月27日から貴金属やゴム、農産物などの先物が東京から移され、さまざまな先物を扱う「総合取引所」として動きだしました。先物の大半が大阪取引所に移されたことで、投資家にとっては1つの口座でさまざまな先物を手軽に売買できるようになります。

世界の取引所は、証券と商品のデリバティブを一元的に取り扱うのが主流です。このまま日本のみが証券と商品を区別して取り扱う状態を続けると、市場の地盤沈下が進みかねないとの懸念がありました。世界では証券と同様に商品デリバティブ市場の拡大が進んでいますが、日本では勧誘規制強化などの影響で逆に市場の縮小が続き、特に東京商品取引所は赤字の連続で市場の存続が危ぶまれる状況になっていました。日経平均株価の先物などを扱ってきた大阪取引所は、27日から金やとうもろこしなどの先物が東京から移され、さまざまな先物を扱… https://t.co/l1AiWQ0c4C

— ロング@再都市化 (@saitoshika_west) July 27, 2020

世界ランキング17位から「アジアで最も選ばれる市場」を目指して

東商取の売買高(前身の東京工業品取引所を含む)は2003年をピークに減少し、2019年は1901万7381枚で、この16年間に8割弱も減りました。また、JPXの2019年のデリバティブ取引高は3.6億枚で、世界の取引所ランキングで17位、首位のシカゴ・マーカンタイル取引所(CME)の10分の1以下となっています。ここから「アジアで最も選ばれる市場」にのし上がっていく為には、市場活性化には取引の利便性を高める取り組みが重要です。

JPXは早ければ2022年秋にも株価指数先物や商品先物で祝日取引を導入する方針です。土日と元日を除くすべての休業日を対象とし、取引日数を欧米並みに引き上げる計画です。金や原油は、日本の祝日中に相場が大きく動くことが多く、ネット売買を手掛ける多くの商取会社は祝日取引に前向きで、売買機会拡大への期待が高まりそうです。

経産省のシナリオ通り東京に機能を残す中途半端な移管・・

今回の移管について、大阪取引所と東商取が合体してデリバティブを一元化できるのが「理想」ですが、実際は理想通りではありません。今回、東京商品取引所から貴金属、農産物の先物が大阪取引所に移管されましたが、東商取は存続し、原油を残したうえで、2019年9月に新たに電力と液化天然ガス(LNG)の先物を上場させました。「総合エネルギー市場」として再出発させるとの事です。

これは、経産省が描いたシナリオで「総合エネルギー市場」として燃料と電力を一体で取引できる環境を整える狙いとの事です。しかし、東証には原油ETFもあり、これと原油先物の裁定取引などを考えると、同じJPX傘下で別市場で扱うのは如何にも不合理ですが、今回は経産省の主張が通りました。

理由はいろいろあると思いますが、結局は東京から大阪に全てを移管してしまうと既得権益が脅かさせるので、移転を形骸化させて東京に機能を残したのだと思います。この流れは今まで嫌というほど見てきました。大阪取引所は、過去に先物取引を世界一に育てた実力があるので、自由にやらせてくれれば、かなりいい線まで行くと思います。しかし、今回の機能残存は実は大きな布石で、将来的に先物が大きく成長したタイミングで全てを東京に移すと思います。

所管省庁は大阪取引所が属する「JPX」は金融庁、「東商取」は経済産業省と農林水産省に分かれており、東商取社長は経産省の天下りポストです。「省庁の権益がこれ以上、障害となってはならない」それは分かってはいても、既得権はなかなか手放せない・・。あまり悲観的な事は書きたくありませんが、このままの流れが続くのであれば、日本の先物市場の成長はまだまだ先になりそうです。