近畿圏の大型マルチテナント型物流施設(LMT)市場が、堅調に推移しています。

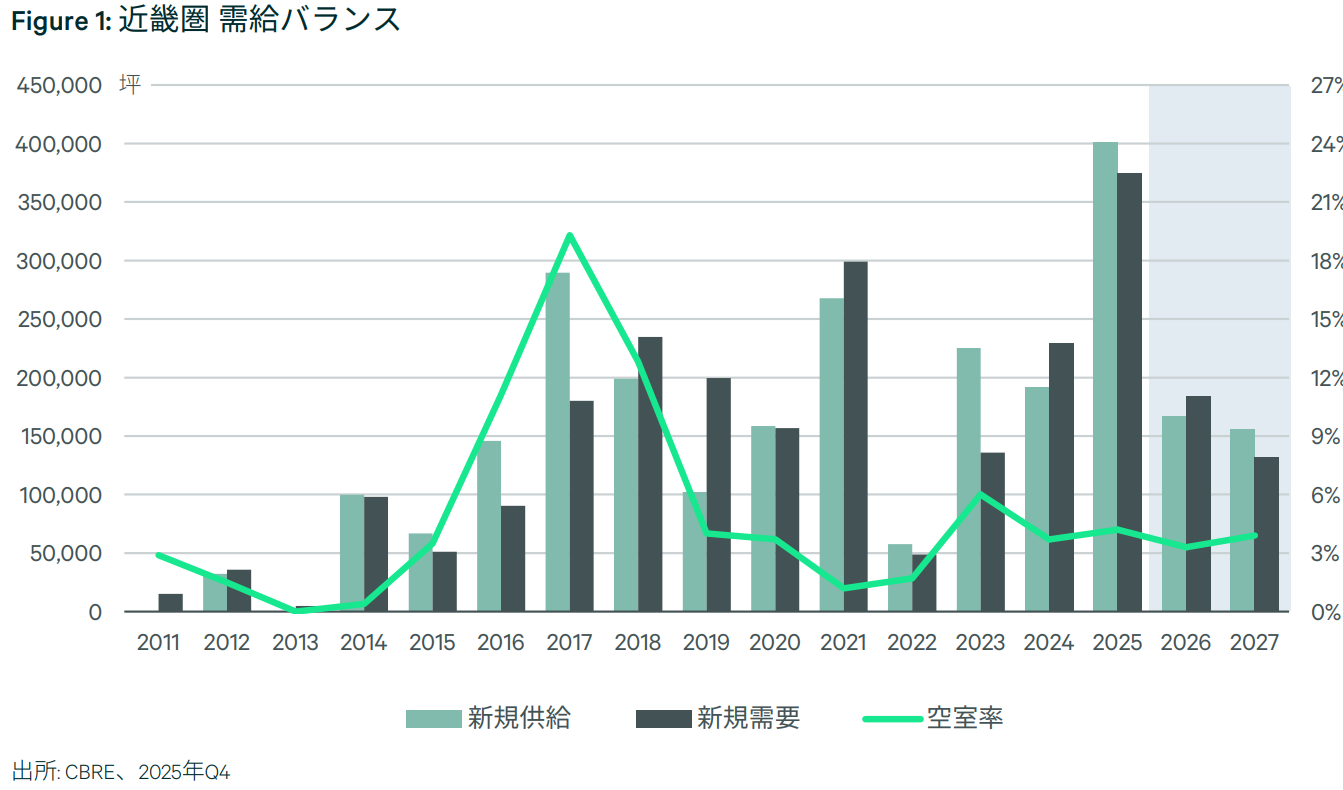

CBREのレポート「近畿圏物流マーケット 」によると、年ベースの空室率は2019年以降、2023年の6.0%を除いて5%未満で推移してきました。四半期ベースでも、2020年Q1から2025年Q4までに5%を超えたのはわずか3回です。つまり近畿圏LMTは、ここ数年ずっと低空室の引き締まった市場を維持してきたことになります。

過去最大の供給でも、市場は崩れなかった

その強さが最もはっきり表れたのが2025年でした。近畿圏では過去最大となる40.1万坪の新規供給がありましたが、空室率は4.2%にとどまり、前年からの上昇幅も0.5ポイントにすぎませんでした。新規需要は37.5万坪と過去最高を更新し、それまで最大だった2021年の29.9万坪を25%上回っています。普通なら、これだけの供給が出れば空室率はもっと悪化してもおかしくありません。それでも崩れなかったという事実は、近畿圏に相当厚い需要があることを示しています。CBREが2026年Q4の空室率を3.3%、2027年Q4を3.9%、実質賃料を2026年に前年比2.6%、2027年に同2.0%上昇と見込む背景も、この吸収力にあります。

強さの理由は、「人気」より「足りなさ」

この市場の強さは、単に人気があるからではありません。レポートでは、首都圏を100とした場合、近畿圏の県内総生産は41、人口は45ですが、製造品出荷額は76、訪日外国人旅行消費額は63に達すると整理されています。一方で、LMTストックは35にとどまります。つまり近畿圏は、製造業や観光消費の厚みに対して、先進的な大型物流施設の供給がまだ少ない。空室率の低さは好調さの結果であると同時に、需要を受け止める器がまだ足りていないことの表れでもあります。

ここは、このレポートを読むうえでかなり重要なポイントです。近畿圏LMTは「人気エリアだから強い」のではなく、経済規模に比べて物流ストックが薄いから強い。この構造があるから、新規供給が出ても比較的吸収されやすいわけです。

近畿圏は「関西の倉庫」ではなく、「西日本のハブ」

もうひとつ見逃せないのが、近畿圏の地理的な役割です。貨物地域流動調査をもとにすると、近畿圏の地域内輸送量は首都圏比67ですが、地域外輸送量は同96と、首都圏にかなり近い規模があります。近畿圏は、関西ローカルの配送拠点というより、関東から九州までをつなぐ広域物流の結節点として機能しているのです。

つまり近畿圏LMTの需要は、大阪・京都・神戸の消費だけで成り立っているわけではありません。西日本全体の物流網をどう組むか、その中で近畿圏をどう使うかという視点で選ばれている。近畿圏LMTが強いのは、単なる「関西の倉庫」ではなく、西日本物流の中核拠点として位置づけられているからです。

倉庫需要は、いま「保管」から「再編」に変わっている

需要の中身も変わっています。2024~2025年に竣工したLMTでは、食品、日用品・雑貨、EC関連の割合が高く、EC関連は全体の30%を占めました。こうした荷物は配送頻度が高く、ドライバー不足や輸配送費の上昇の影響を受けやすいため、企業は単にモノを置く場所を確保するだけでなく、配送拠点の配置そのものを見直すようになります。いま起きているのは、倉庫需要の拡大というより、物流網の再設計需要の拡大です。

この流れを支えるのが製造業です。近畿圏は製造品出荷額が大きく、コロナ禍を経た在庫積み増しやサプライチェーン再編が物流需要を押し上げてきました。さらに2026年4月からは、一定規模以上の企業に物流統括管理者(CLO)の選任が義務付けられます。ECだけでなく、製造業の物流改革まで重なっているからこそ、近畿圏LMT市場の需要は厚いのです。

大阪湾岸だけではない。周辺部にも需要が広がる

近畿圏LMT市場の特徴は、強さが一部エリアに偏っていないことにもあります。レポートでは、周辺部でも高速道路や主要道路沿いの物件が地域ごとの需要を掘り起こしていると整理されています。しかも開発が一部地域に極端に集中していないため、地域ごとに一定の希少性も保たれています。滋賀、奈良、兵庫内陸を含め、複数の拠点が道路ネットワークに沿って役割を分担する多核分散型市場になっていることが、近畿圏の安定感につながっています。

これはかなり大きな変化です。近畿圏物流は、もはや「大阪湾岸一強」で語る市場ではありません。広域ネットワークの中で、複数の立地がそれぞれ別の役割を担う市場へと移りつつあります。

だから空室率は低く、賃料は上がりやすい

ここまでをつなげると、CBREの強気な見通しはかなり自然です。近畿圏LMTは、大量供給でも崩れない吸収力があり、経済規模に対してストックは薄く、西日本物流のハブとしての優位もあります。さらに、EC、一般消費財、製造業の物流再編需要が重なっている。だから空室率は下がりやすく、賃料も上がりやすい。レポートの核心は、近畿圏LMTが景気循環でたまたま強い市場ではなく、構造的に賃料上昇圧力がかかりやすい市場に入ったという点にあります。

それでも、見ておくべき論点は残る

もちろん、楽観一色ではありません。2025年の高需要に前倒し要因がどれだけ含まれていたのか、インバウンドや製造業回帰がどこまで続くのか、CLO義務化が実際の拠点再編にどの程度つながるのかは、今後も見ていく必要があります。また、市場全体が強くても、すべての物件が同じように評価されるわけではありません。立地、道路アクセス、床仕様、人材確保のしやすさによって、個別物件の差はさらに鮮明になるはずです。

近畿圏物流は、すでに次のステージに入っている

それでも、大きな流れはかなり明確です。近畿圏LMT市場は、首都圏の補完市場でも、単なる関西ローカル市場でもなく、西日本物流を支える基幹市場として評価が一段上がりつつあります。物流施設の話に見えて、その背後では地域経済の厚み、道路インフラの効き方、企業の物流戦略の変化がつながっている。今回のレポートが示したのは、近畿圏物流がすでに次の局面に入っていると言えそうです。

出典

CBRE Research「近畿圏物流マーケット ― 旺盛な需要の背景と今後の見通し ―」(2026年4月)