関西エアポートが2026年3月24日に発表した2026年夏期スケジュールによると、関西空港の国際定期便は週平均1,399.8便となる見込みです。内訳は旅客便1,202.8便、貨物便197.0便です。国際線旅客便は前年夏期比17%減となりますが、この数字だけで関空の現状を判断するのは適切ではありません。今回の変化の本質は、関空の国際ネットワークが中国依存型から多極分散型へと組み替わり始めている点にあります。中国路線は大きく落ち込む一方、韓国、東南アジア、台湾、香港・マカオ、欧米、そして貨物が関空を支える構造へ移行しつつあります。

1. 夏ダイヤの焦点は「17%減」より中身の変化

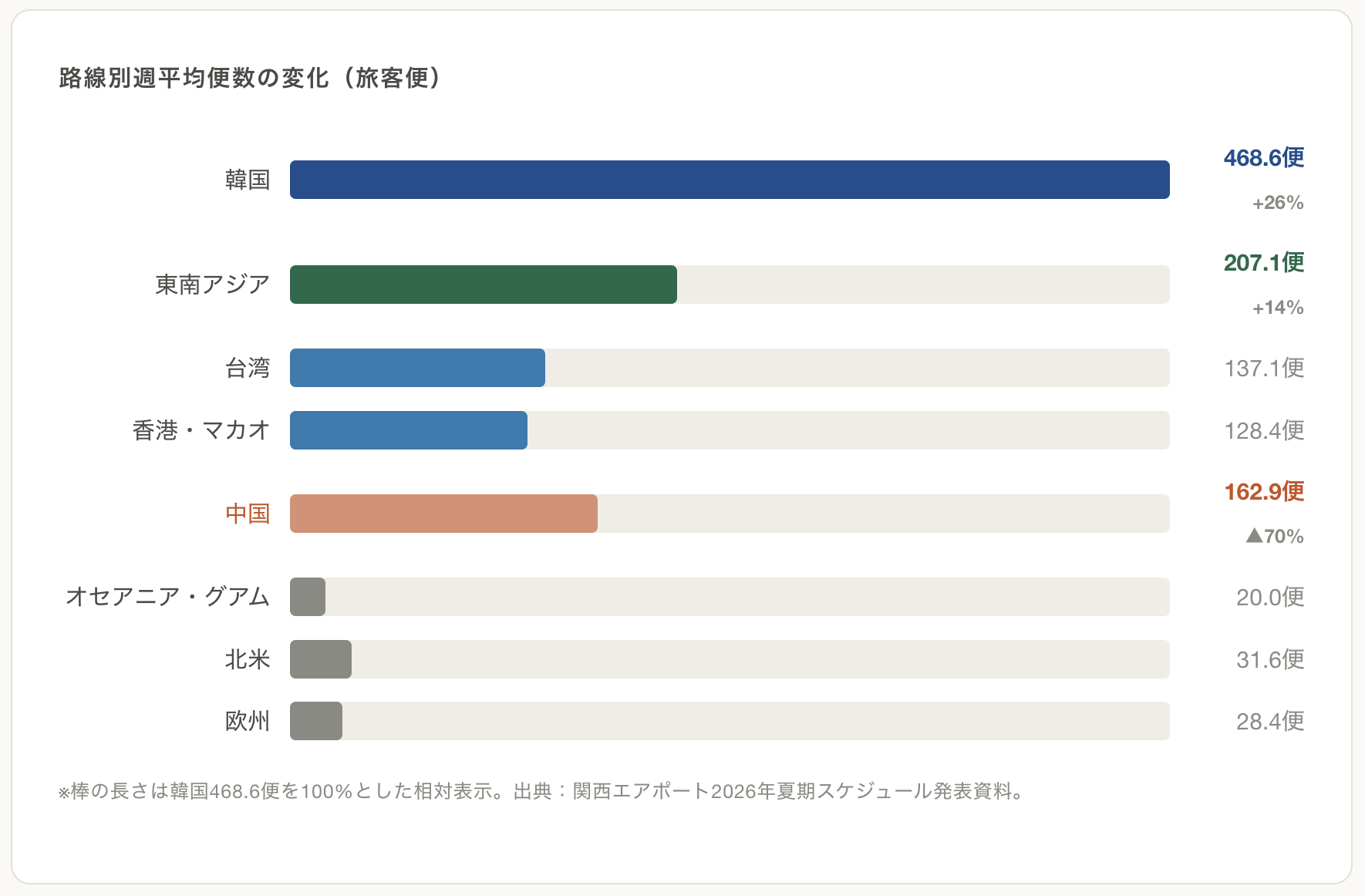

2026年夏期の国際線旅客便は週1,202.8便で、2025年夏期の1,449.0便から減少します。表面的には減便ですが、中国路線を除く国際線旅客便は2025年夏期比14%増、2024年夏期比20%増となります。つまり、総便数は減っていても、中国以外の地域はむしろ拡大しています。今回の夏ダイヤは、関空全体の需要が弱くなったというより、どの地域が空港を支えるかという構図が大きく変わった局面として読むべき内容です。

2. 中国便70%減が関空の構図を変えた

全体の17%減を生み出した最大の要因は、中国路線の急減です。中国便は2025年夏期の週536.5便から、2026年夏期には162.9便へ縮小しました。減少率は70%で、就航都市数も33都市から12都市へ減少しています。関空の国際線旅客便全体に占める中国路線の構成比も、37%から14%へ低下しました。これまで関空の国際線を量的に支えてきた最大市場の存在感が、この1年で大きく後退したことになります。関西エアポートは背景として、中国路線の供給制約を挙げています。

2025年度の利用動向を見ても、中国方面は2025年4月から11月には前年同期比53%増と伸びていましたが、2025年12月から2026年3月には53%減へ急変する見込みです。通年で弱かったのではなく、年度後半の急変がそのまま2026年夏ダイヤに反映された形です。今回の発表は、中国市場の急変が関空の路線構成を一気に塗り替えたことを示しています。

3. 韓国が最大市場に浮上、東南アジアも拡大

中国便の落ち込みを最も大きく補っているのが韓国です。2026年夏期の韓国路線は週468.6便で、前年夏期比26%増となりました。構成比は39%に達し、関空の国際線旅客便の約4割を占める最大市場となっています。2024年夏期には韓国340.9便、中国344.5便とほぼ並んでいましたが、2026年夏期には韓国468.6便、中国162.9便へと大きく差が開きました。都市別では、仁川258.5便、釜山86.1便、金浦70.0便と厚みがあり、深夜便の新規運航やネットワーク拡充も進んでいます。韓国はもはや単なる代替市場ではなく、関空を支える基幹市場としての位置を固めつつあります。

東南アジアも堅調です。2026年夏期は週207.1便で、前年夏期比14%増、構成比17%となりました。クアラルンプール29.2便、マニラ32.3便、シンガポール34.6便、バンコク・スワンナプーム38.6便など、主要都市が高水準を維持しています。さらに、エアアジア・マレーシアによる関西=高雄=クアラルンプール線の新規就航も予定されています。韓国と東南アジアは、中国便急減後の関空を支える二本柱と言える状況です。

4. 台湾・香港、欧米路線がネットワークを下支え

中国便が急減する一方、台湾と香港・マカオは安定しています。2026年夏期は台湾が週137.1便、香港・マカオが週128.4便で、いずれも構成比11%です。韓国、東南アジア、台湾、香港・マカオの4市場がアジア路線を支える構図が鮮明になっています。かつてのように中国に大きく依存する形より、耐久力のあるネットワークへ近づいていると見ることができます。

長距離路線も維持されています。北米路線は週31.6便で5都市体制、欧州路線は週28.4便で5都市体制です。欧州ではヘルシンキが2025年夏期の6.7便から8.7便へ増加しました。オセアニア・グアムも週20.0便を確保しています。関空の26夏ダイヤは、総便数は減っても、複数市場で全体を支える構造へ移っていることが分かります。

5. 貨物便の伸長が関空の強みを押し上げる

旅客便の変化と並んで重要なのが貨物です。2026年夏期の国際貨物便は週197.0便で、前年夏期比31%増、2024年夏期比27%増となりました。就航都市数は42地点、運航航空会社数は16社で、便数はコロナ禍前の水準を上回っています。関西エアポートは、EC需要の拡大を背景に国際貨物取扱量が増加傾向にあると説明しており、関空の役割は旅客だけでなく物流でも強まっています。

さらに、2026年3月24日からはスプリング・ジャパンが関西=新千歳線でヤマトグループの国内線貨物便の運航を開始しました。関西国際空港における国内定期貨物便の新規就航は6年ぶりです。関空が国際・国内をつなぐ物流拠点としての機能も強化していることが、この動きからも読み取れます。

6. 航空需要は高水準、変わったのは地域構成

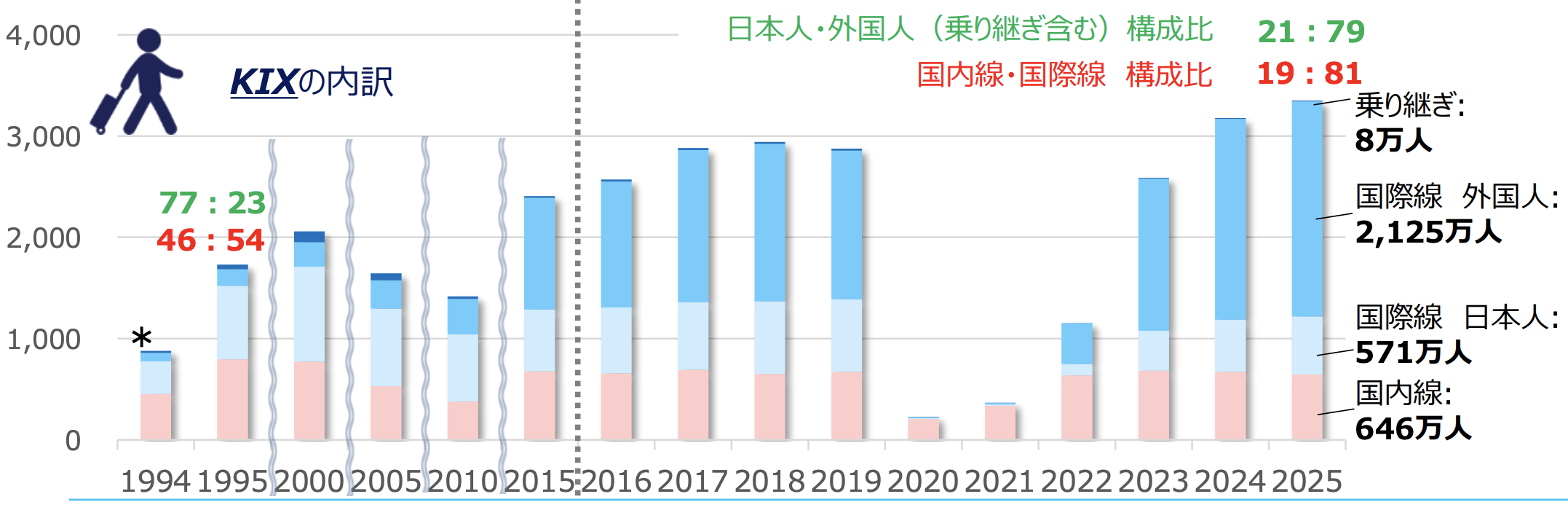

2025年度見込みでは、3空港合計の国際線旅客数は2,757万人、国内線旅客数は2,626万人で、いずれも過去最高水準です。インバウンド旅客数は2,000万人超、アウトバウンドも前年同期比13%増とされています。KIX単体でも旅客数は3,350万人で、内訳は国際線外国人2,125万人、国際線日本人571万人、国内線646万人です。関西圏の航空需要そのものは崩れておらず、変わったのはそれを支える地域構成です。

一方、国内線旅客便は3空港合計で1日平均277.4便となり、前年水準をやや下回る見込みです。大阪・関西万博終了後は旅客数が前年同期比でわずかに下回る一方、供給調整により搭乗率は上昇するとされています。ANAが羽田路線を除く関空発着の大部分を運休し、Peach Aviationが2026年7月以降に増便する計画で、国内線も量の拡大より需給の最適化が進んでいます。

7. 今回の夏ダイヤは「縮小」ではなく「再編」

2026年夏ダイヤは、「国際線17%減」「中国便70%減」という見出しだけで見ると後退局面に映ります。ただ、実際には中国依存が急速に薄れる一方で、韓国、東南アジア、台湾、香港・マカオ、欧州、北米、貨物が全体を支える構造へ移行しています。短期的には痛みを伴う変化ですが、長期的には依存先の分散によってネットワークの耐久力を高める動きとも言えます。今回のダイヤは、関空がその構造転換を数字として示した最初の本格局面と位置付けられそうです。

出典元

- 関西エアポート株式会社「2026年夏期スケジュール 国際定期便は週平均1,399.8便 ~中国路線の減少はあったものの他路線の力強い成長を見込む~」

- 関西エアポート株式会社「2025年度利用状況(速報)及び2026年夏期スケジュールについて」