CBREが2025年10月30日に公表した「ジャパン・ロジスティクス・マーケットビュー 第3四半期」によると、大型マルチテナント型物流施設(LMT)市場において、首都圏と近畿圏の新規需要が過去最大を記録したとの事です 。Eコマース拡大と物流再編の流れに加え、2024年に施行されたトラックドライバーの残業規制(いわゆる「2024年問題」)が構造的な転換をもたらし、物流ネットワークが東京・大阪の二極体制へ移行しつつあります。

首都圏:圏央道エリアで過去最大の新規需要

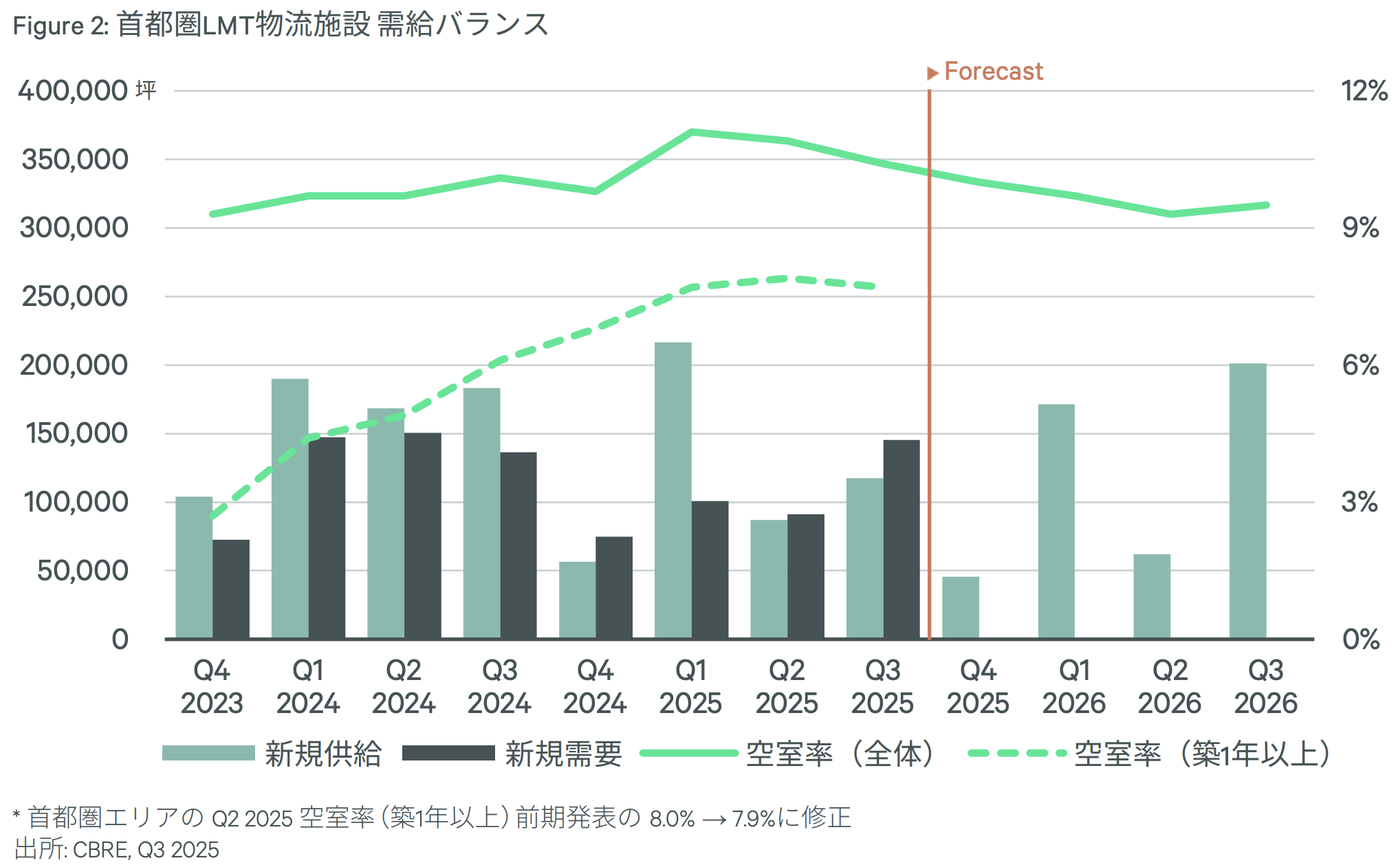

首都圏のLMT空室率は10.4%(前期比-0.5ポイント)で改善しました 。新規供給は3棟で、うち2棟が高稼働で竣工しました 。一般消費財で大規模な需要が見られ、新規需要は14.5万坪と過去5年平均(12.6万坪)を大きく上回りました 。

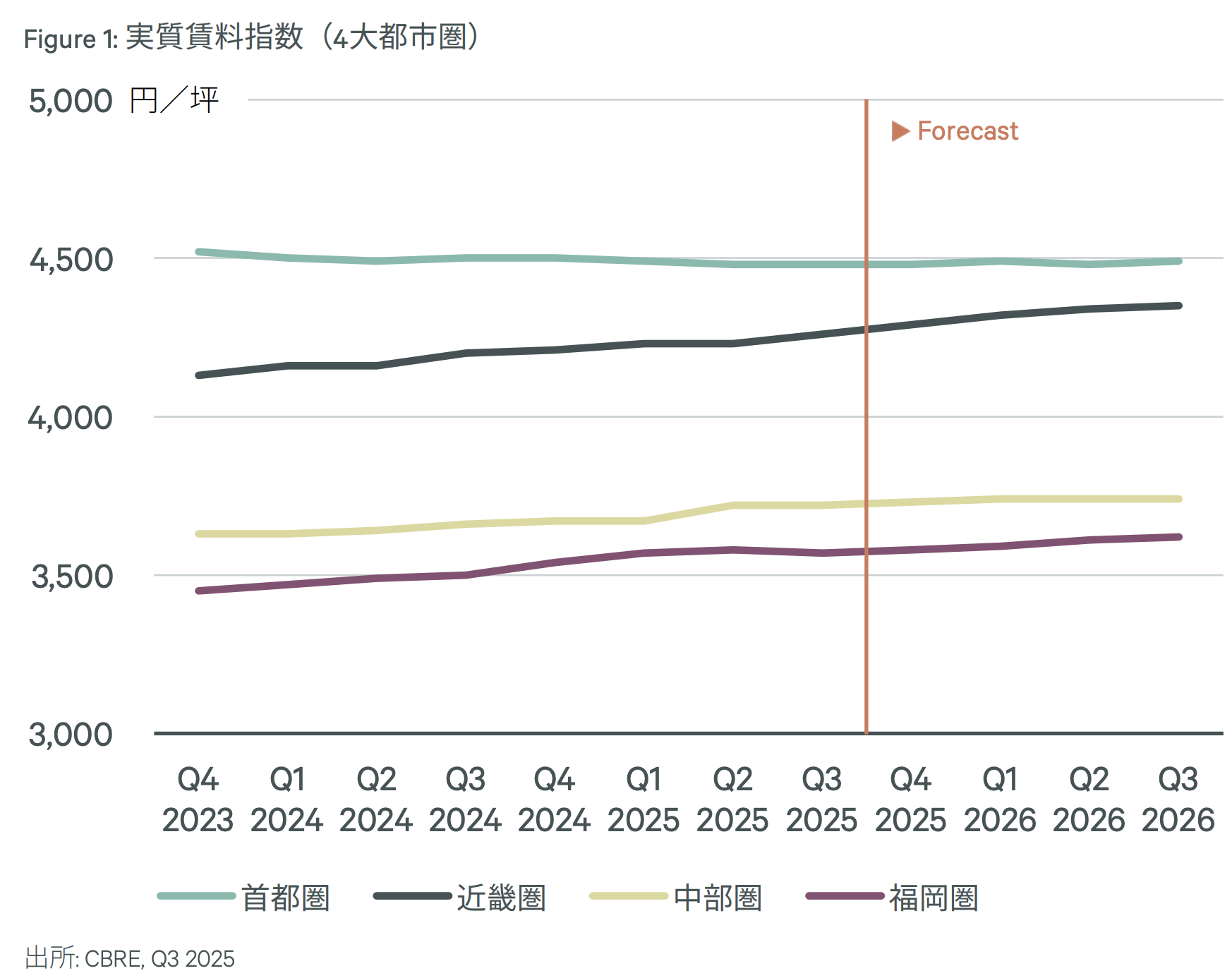

特に圏央道エリアは空室率17.0%(前期比1.7ポイント低下)、新規需要9.4万坪と、四半期ベースで過去最大(2018年第4四半期の8.8万坪)を上回る高水準を記録しました 。実質賃料は全体で4,480円/坪(前期比横ばい)ながら 、空室率が低下した東京ベイエリア、外環道エリア、圏央道エリアでは賃料が上昇しました 。

近畿圏:3四半期連続で10万坪超の供給、需要は過去最大

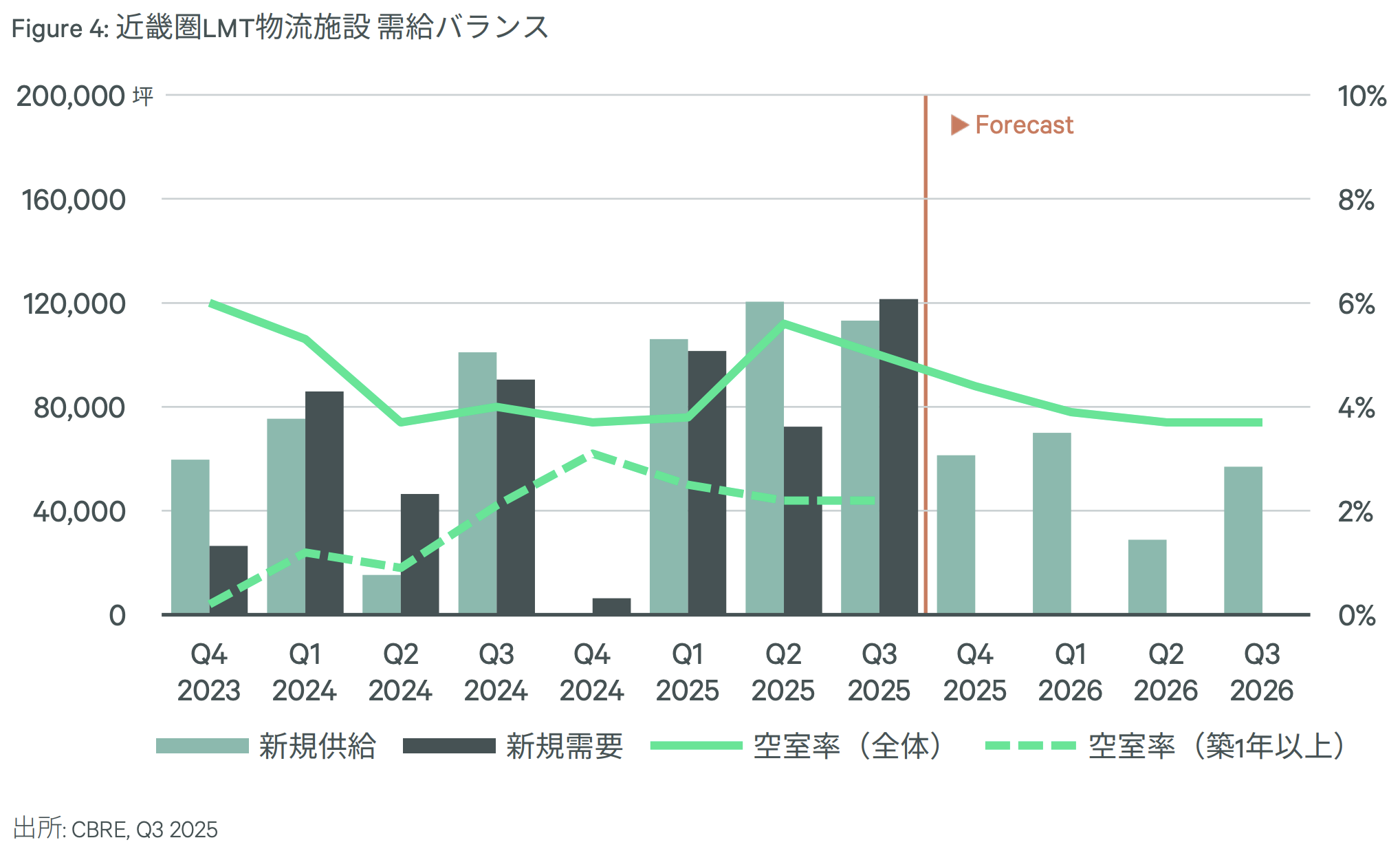

近畿圏のLMT空室率は5.0%(前期比-0.6ポイント)となりました 。新規供給は4棟11.3万坪と3四半期連続で10万坪を超えましたが、竣工時稼働率は80%を超えました 。新規需要は12.2万坪で、四半期ベースで過去最大を記録しました 。食品、日用品、アパレル、ECなど多様な業種が拠点を拡張し、名神高速道路に沿った中心部では賃料水準が上昇しました 。実質賃料は4,260円/坪で前期比+0.7%の上昇です 。今後の新規供給は四半期平均5.4万坪に落ち着くため、空室率は3%台へ低下すると見込まれます 。

| 指標 | 首都圏(東京) | 近畿圏(大阪) | 中部圏(名古屋) | 福岡圏(福岡) |

|---|---|---|---|---|

| 空室率 | 10.4%(-0.5pt) | 5.0%(-0.6pt) | 16.6%(+0.7pt) | 8.3%(+5.3pt) |

| 新規供給量 | 約11.8万坪(3棟) | 約11.3万坪(4棟) | 供給なし | 供給なし |

| 新規需要量 | 約14.5万坪(約47.9万㎡) | 約12.2万坪(約40.3万㎡) | 不明 | 不明 |

| 実質賃料 | 4,480円/坪 | 4,260円/坪 | 3,720円/坪 | 3,570円/坪 |

| 特徴・傾向 | 圏央道エリアで過去最大需要、外環・ベイも賃料上昇 | 名神高速沿い中心部で高稼働、賃料上昇 | 郊外で空室拡大 | 福岡県小郡市の3棟が大きく空室を残して竣工 |

一次因は需要とマネー。関西を見つめていた物流資本の流れ

近畿圏で開発が活発化した背景には、まず需要サイドと金融サイドの二重の動きがあります。EC市場の拡大に伴い、リテール企業や3PL(サード・パーティ・ロジスティクス)の関西拠点比率が上昇。これに連動して、不動産ファンドやJ-REITなどの投資資金が、東京圏に次ぐ投資先として近畿圏を注視してきました。

CBREのレポートでも、2020年代初頭から「首都圏・近畿圏」の二極構造が定着。近畿圏は、港湾・人材・地価・土地供給力のバランスが取れた“伸びしろ市場、として位置づけられています。こうした需要と投資の累積が、現在の供給増加を支える土台になりました。

二次因は制度。2024年問題が示した“持続可能な距離”の再定義

追い風となったのが、2024年4月の働き方改革関連法によるドライバーの残業上限(年間960時間)です。国土交通省は「長距離ワンマン運行の抑制」「荷待ち削減」「勤務間インターバル確保」を明確に打ち出し、実質的な1日走行距離は約400km〜500km程度に短縮されました。点呼や荷待ち、休憩を含めると東京から西方向の限界は大阪周辺となり、東京〜大阪を1日で往復する運行モデルは成立しにくくなっています。

この制約を前提に、企業は「距離を縮める仕組みづくり」へと転換。中継輸送や二段階配送を組み込んだネットワーク再設計が進行しています。制度が直接建設を促したわけではありませんが、中継ノードを設ける合理性を高めた点で、非常に大きな影響を及ぼしました。

立地が語る合理性。近畿圏が選ばれた構造的な理由

こうした中継拠点をどこに置くか?という観点で、地理的にも制度的にも最も整合性が取れるのが近畿圏です。東京から約500kmの距離にあり、東西両方向に1日運行でアクセス可能。内陸部や湾岸部には可開発地が残り、港湾(大阪・神戸)・空港(関空・伊丹・神戸)・鉄道貨物が連携する多層的インフラを備えています。さらに、人口規模・労働供給力・24時間運用可能なエリアの存在など、制度対応力も高い。このため尼崎・堺・北摂・京滋沿線などでは、24時間稼働型・高床構造・BCP対応型施設が連続的に開発されています。

制度がもたらしたのは“正当化と加速”

情報を整理すると、近畿圏の物流施設拡大の主因は需要とマネーであり、制度がそこに正当化と加速力を与えた構図です。制度がなければ建たなかったわけではなく、制度があったことで「中継・分割型」という形を取りやすくなった。投資判断やリーシングの説明が容易になり、資本の流れに言語化された正当性を付与した点が近畿圏成長の決定打となりました。

総括:競争から分担へ、物流はネットワーク戦略の時代に

首都圏は東日本の消費地向け最終配送拠点、近畿圏は西日本の中継・再配送ハブとして役割を分担しています。「2024年問題」は、日本の物流を単線型からネットワーク型へと進化させ、結果として東京と大阪の両市場が補完し合いながら拡大する構造を作り出しました。

今後は、単なる立地選定ではなく、どの都市圏とどのように結節するかが、企業の競争力を左右する時代に入ったといえます。

出典:CBRE「Japan Logistics MarketView Q3 2025」