2026年2月3日、CBREが公表した「ジャパンリテールマーケットビュー 2025年第4四半期」によると、全国主要ハイストリートの賃料は引き続き高水準で推移しています。

銀座、表参道・原宿、渋谷の3エリアでは平均賃料が調査開始以来の最高値を更新しました。心斎橋、京都、神戸、天神についても、過去最高水準が維持されています。

注目すべき点は、2025年11月に始まった中国政府による渡航自粛要請があったにもかかわらず、CBREがリーシングマーケットへの影響を「限定的」と評価している点です。

この評価は、「中国人が減っても他国籍が増えたから問題ない」という単純な需要論では説明できません。背景には、日本の主要ハイストリートにおける賃料形成メカニズムの変化があります。

1.まず事実整理:賃料は最高、空室は枯渇

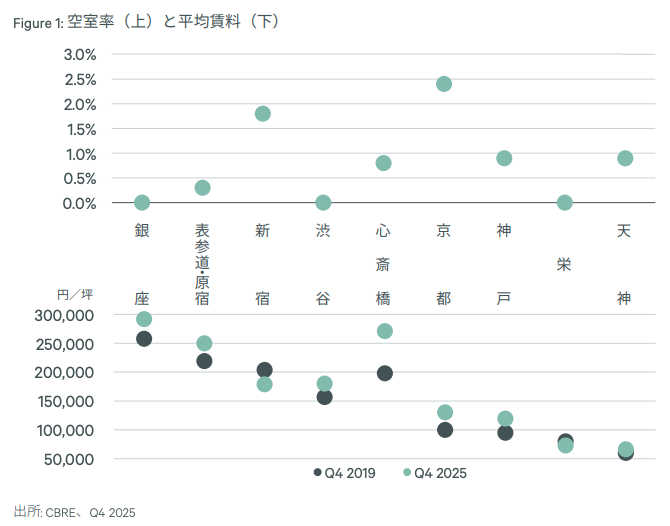

平均賃料は過去最高水準

2025年第4四半期の平均賃料は以下の通りです。

-

銀座:292,000円/坪(前期比+2.1%)

-

表参道・原宿:250,000円/坪

-

渋谷:180,000円/坪

いずれも調査開始以来の最高値です。その他の主要エリアも横ばいながら高水準を維持しています。

空室率は「事実上ゼロ」

空室率を見ると、銀座・渋谷・栄のプライムエリアは0.0%となっており、即入居可能な区画は事実上存在していません。

心斎橋では空室率が0.8%へ上昇しましたが、平均賃料は最高値を維持しています。需給が緩んだのではなく、オーナー側の賃料期待が高く、一時的に空室が発生したと整理する方が実態に近い動きです。

2.「中国人減少の影響は限定的」という評価の本質

CBREは、中国人訪日客の減少が出店意欲や賃料水準に大きな影響を与えていないと分析しています。この評価を誤解すると、「中国人の代わりに他国籍が増えたから問題ない」という話に矮小化されがちです。しかし、本質はそこではありません。

3.賃料が売上に連動しなくなった

かつてのハイストリート市場は、

訪日客増加 → 売上増加 → 支払可能賃料の上昇 → 賃料上昇

という需要主導の構図で説明できましたが現在は異なります。

今の市場を最も強く規定しているのは、「空き区画がほとんど存在しない」という供給制約です。一部店舗で短期的に売上が減少しても、「その区画に入りたいリテーラーが複数存在する」この状況が続く限り、賃料は下がりません。

4.売上連動型から立地希少性支配型へ

現在の主要ハイストリート市場は、売上で賃料が決まる市場ではありません。

-

募集区画の絶対数が極端に少ない

-

同一物件に複数のリテーラーが競合する

-

出店判断が短期収益ではなく中長期戦略に基づいている

この環境では、賃料は「売上に見合うか」ではなく、「空いた瞬間を取りに行くか」で決まります。その結果、インバウンド構成の変化は、賃料に対する一次要因ではなく二次要因へと後退しています。

5.市場を支配しているのはマクロではなく「空かない」という事実

人口減少、景気動向、国籍別インバウンド比率。いずれも重要な指標ではあります。しかし、現在のハイストリート市場では、それらよりも強い説明力を持つのが「区画が空かない」という事実です。この状態が続く限り、短期的な需要変動が賃料を動かす余地は限られます。

6.今後の見通し

CBREは今後についても、募集区画の不足と競合環境が継続することで、全国的に賃料の底上げ圧力が続くと予想しています。中国人訪日客の動向は引き続き注視すべき要素ではあるものの、出店戦略全体への影響は限定的であり、リテーラーの出店意欲が大きく後退する兆しは見られないとしています。

まとめ

-

賃料が高い理由は「需要が強いから」ではない

-

供給が極端に絞られているからである

-

この構造下では、特定国籍の訪日客減少は賃料を動かす決定打にならない

日本の主要ハイストリート市場はすでに、需要変動に一喜一憂する段階を終えています。

出典

-

CBRE「ジャパンリテールマーケットビュー 2025年第4四半期」

ハイストリート マーケットデータ

プライムエリア(2024年Q4 → 2025年Q4)

① 空室率(%)| エリア | 2024年Q4 | 2025年Q4 | 前期比 | 前年同期比 |

|---|---|---|---|---|

| 銀座 | 0.7 | 0.0 | ±0.0pp | ▲0.7pp |

| 表参道・原宿 | 0.7 | 0.3 | ▲0.1pp | ▲0.4pp |

| 新宿 | 3.0 | 1.8 | +0.4pp | ▲1.2pp |

| 渋谷 | 0.4 | 0.0 | ±0.0pp | ▲0.4pp |

| 心斎橋 | 0.0 | 0.8 | +0.8pp | +0.8pp |

| 京都 | 4.5 | 2.4 | ±0.0pp | ▲2.1pp |

| 神戸 | 2.1 | 0.9 | ±0.0pp | ▲1.2pp |

| 栄(名古屋) | 0.0 | 0.0 | ±0.0pp | ±0.0pp |

| 天神(福岡) | 4.8 | 0.9 | ▲3.6pp | ▲3.9pp |

② 平均賃料(円/坪)

| エリア | 2024年Q4 | 2025年Q4 | 前期比 | 前年同期比 |

|---|---|---|---|---|

| 銀座 | 280,000 | 292,000 | +2.1% | +4.3% |

| 表参道・原宿 | 211,800 | 250,000 | +1.6% | +18.0% |

| 新宿 | 170,000 | 179,000 | ±0.0% | +5.3% |

| 渋谷 | 151,000 | 180,000 | +2.3% | +19.2% |

| 心斎橋 | 250,000 | 271,000 | ±0.0% | +8.4% |

| 梅田 | 129,000 | 129,000 | ±0.0% | ±0.0% |

| 京都 | 115,000 | 130,500 | ±0.0% | +13.5% |

| 神戸 | 111,500 | 119,500 | ±0.0% | +7.2% |

| 栄(名古屋) | 73,000 | 73,000 | ±0.0% | ±0.0% |

| 天神(福岡) | 61,800 | 66,500 | ±0.0% | +7.6% |

| エリア | 2024年Q4 | 2025年Q4 | 前期比 | 前年同期比 |

|---|---|---|---|---|

| 銀座 | 450,000 | 450,000 | ±0.0% | ±0.0% |

| 表参道・原宿 | 380,000 | 400,000 | ±0.0% | +5.3% |

| 新宿 | 300,000 | 300,000 | ±0.0% | ±0.0% |

| 渋谷 | 300,000 | 350,000 | ±0.0% | +16.7% |

| 心斎橋 | 380,000 | 380,000 | ±0.0% | ±0.0% |

| 梅田 | 200,000 | 200,000 | ±0.0% | ±0.0% |

| 京都 | 170,000 | 200,000 | ±0.0% | +17.6% |

| 神戸 | 250,000 | 230,000 | ±0.0% | ▲8.0% |

| 栄(名古屋) | 110,000 | 110,000 | ±0.0% | ±0.0% |

| 天神(福岡) | 110,000 | 110,000 | ±0.0% | ±0.0% |