事業用不動産サービス大手 CBREは、2023年1月12日にジャパンビューポイント – 心斎橋リテールマーケットの二極化を公開しました!このレポートは、コロナ禍以降、空室率は大きく上昇した心斎橋エリアの「リテールマーケット」について、マーケット環境ならびに今後の展望をまとめたものです。

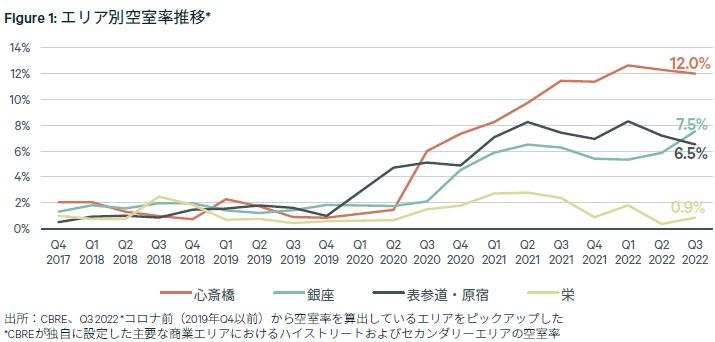

コロナ禍以降、心斎橋エリアの空室率は大きく上昇しました。直近2022年Q3は、他の主要なリテールエリアと比べて、12.0%と最も高くなっています。空室率の上昇に伴い、心斎橋ハイストリート賃料は大きく下落。2022年Q3は、対前期比7.0%増の15.20万円(月/坪)となったものの、コロナ禍前の2019年Q4時点の賃料を23.2%下回っています。しかし、心斎橋エリアを代表するハイストリートの御堂筋と心斎橋筋に分けて俯瞰すると、2つのストリートは、全く異なる様相を呈している事が解りました。

【出展元】

→CBRE>ジャパンビューポイント – 心斎橋リテールマーケットの二極化 2023年1月

1:御堂筋と心斎橋筋の空率率・賃料

御堂筋と心斎橋筋、それぞれの空室率と賃料の推移を見て行きましょう。御堂筋の空室率はコロナ禍に入ってむしろ低下しました。2021年Q2に7.8%だった空室率は、比較的大型の区画にラグジュアリーブランドが内定したことで、2021年Q4には0.3%に低下。その後は横ばいで推移しています。直近2022年Q3には、同0.3ポイント低下の0.0%と、即入居可能な空室がない状況になりました。

プライム賃料は、コロナ禍前の水準の25.00万円(月/坪)から横ばいで推移。2022年Q3には対前期比20%上昇の30.00万円(月/坪)と、2014年Q2の調査開始以来、最も高い値となりました。

心斎橋筋の空室率は、コロナ前の2017年Q4の調査開始から2019年Q3まで0.0%と、即入居可能な空室が全くない状況でした。しかし、コロナ禍を受けて上昇し、2022年Q1には20.6%と、調査開始以来の最高値を記録しました。

しかし、2022年Q2には対前期比0.6ポイント低下の20.0%となり、コロナ禍以降初めて低下し、2022年Q3も同0.2ポイント低下の19.8%となりました。複数の募集物件で内定が進んだ一方で、新たな空室の発生が限定的だった為です。

一方で、賃料は下落が続いており、2019年Q4までは御堂筋よりも高い30.00万円(月/坪)で高止まりをしていましが、2022年Q3には同14.3%下落の12.00万円(月/坪)と、コロナ禍前の2019年Q4時点の賃料を60.0%下回り、2014年Q3の調査開始以来、最も低い値となっています

2:御堂筋の空室はゼロ、賃料は過去最高を記録!

御堂筋は道路幅が広く電柱電線類は地下化され、イチョウ並木の美しい景観が保たれています。また、間口の広い大型のビルが多いことから、以前よりラグジュアリーブランドの旗艦店舗が多く出店しているエリアです。

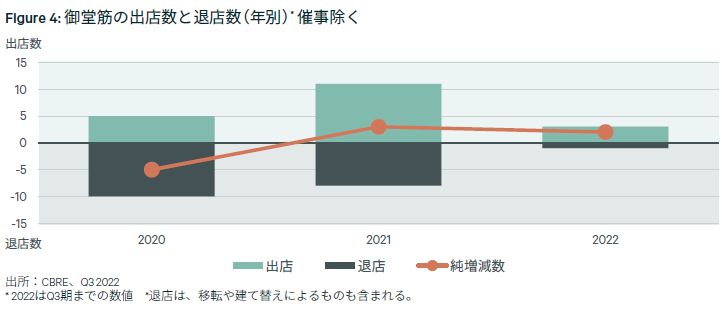

テナントの出退店数を年別に見ると、2020年は10件、2021年は8件の退店がみられました。2020年の退店は、心斎橋パルコ開業に伴う移転や、既存店舗の建て替え、エリア内移転が半数を占めています。2021年の退店も、半数がエリア内移転による閉店であり、エリアからの完全撤退は限定的でした。

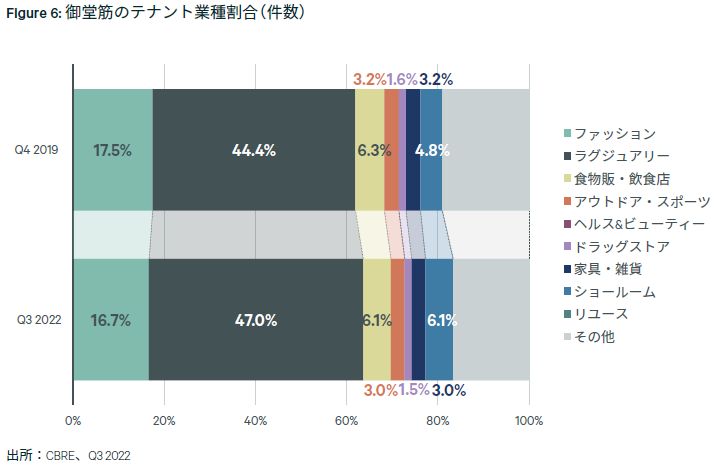

テナントの出退店数を業種別にみると、ラグジュアリーブランドの出店が目立つほか、銀行の統廃合による移転や閉店がみられました。それらの要因から、テナント業種割合のうち「ラグジュアリーブランド」の割合は、2019年Q4の44.4%から2.6ポイント増加し47.0%まで上昇しました。

ラグジュアリーブランドの出店ニーズはコロナ禍でも引き続き旺盛で、足元では、国内消費者の底堅い購買需要に加え、インバウンド需要も回復しつつあります。現在の御堂筋は、空室がほとんど無く、新規供給も限られている事から、空室率は低水準で推移する可能性が高く、賃料は2022年Q3の30.00万円(月/坪)から、さらに上昇する可能性があります。

3:心斎橋筋は空室率・賃料共には最悪レベルだが底打ち感も

心斎橋筋は、2022年Q2に、コロナ禍以降はじめて空室率が低下、2022年Q3も対前期比0.2ポイント低下の19.8%と、2四半期連続の低下となりました。テナントの出退店数を年別にみると、コロナ禍以降、2020年は47件、2021年は37件の退店がありました。いずれの年も退店が出店を上回っており、心斎橋筋の空室率の上昇につながりました。しかし、2022年(Q3まで)の退店数は14件と、やや落ち着きつつあります。ただし今のところは、賃料水準がリテーラーの目線まで下がってきたことで、リテーラーの出店ニーズが出てきたに過ぎません。

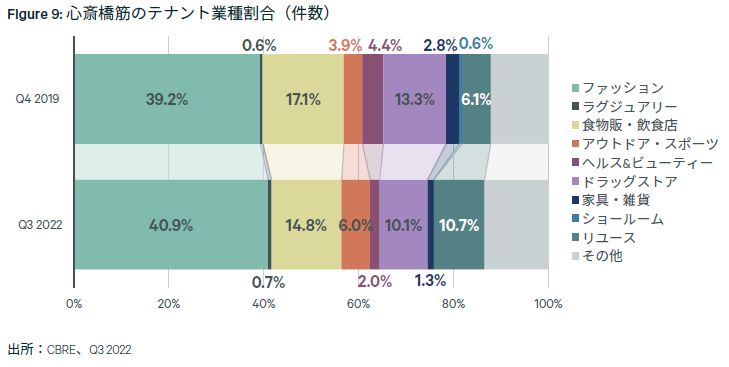

出退店数を業種別でみると、「ファッション」「食物販・飲食店」「ドラッグストア」の退店が目立ちました。「ファッション」は、コロナ禍前の2018年および2019年に、合計20件の退店があり、コロナ禍でさらに退店が進み、2020年は18件、2021年には16件の退店がみられました。

また「食物販・飲食店」はコロナ禍の2020年に12件が退店。コロナ禍前に出店ニーズをけん引していた「ドラッグストア」は、2020年に8件、2021年も8件が退店しました。メインの買い物客であった訪日観光客がほぼ消滅した影響を大きく受けた為です。「その他」の退店には、アクセサリーやキャラクターグッズなどの商品を扱う物販店舗が含まれています。

一方、コロナ下では「リユース」の出店が増加、2021年は4件、2022年はQ3までに2件の出店がみられました。その多くが中古ブランド品の買取・販売店で、コロナ下で業績を伸ばしている業種です。コロナ禍を受けて在宅時間が増えたため、不用品を整理する機会が増え、特に資産価値の目減りが少ないブランド中古品の持ち込みが増加したと思われます。昨今はフリマアプリの普及などで若年層を中心に中古品への抵抗が薄れていることも、出店数の増化に繋がっています。ただし、心斎橋筋の賃料上昇を牽引するほどの賃料負担能力を持つ業種とは思えません。

4:心斎橋筋の市況が上昇に転じる2つのポイント

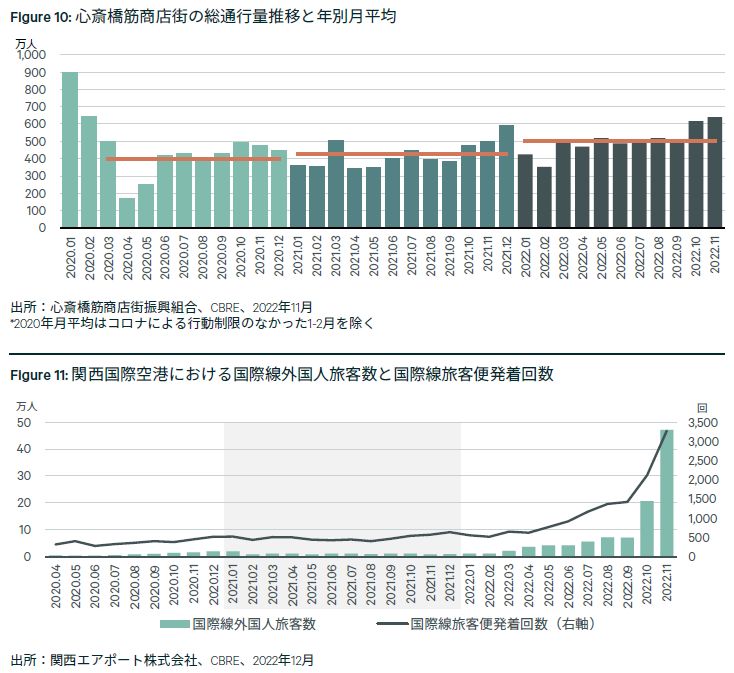

心斎橋筋の出店ニーズが増え、賃料が底入れから上昇に転じるには、重要なポイントが2つあります。1つ目は、国内消費者の訪問者数の回復で、既に、心斎橋筋商店街の歩行者量は増えつつあります。2020年の月平均399万人、2021年の426万人に対して、2022年は11月までで501万人、対前年比18%増となっています。単月でみると2022年11月の通行量は639万人で、インバウンドが完全に戻っていないにも関わらず、2019年同月実績の71%の水準まで回復しました。

2つ目は、コロナ禍前にリテーラーの出店ニーズと賃料水準をけん引した、インバウンド需要の回復です。2020年以降の水際対策により、厳しい入国制限が敷かれてきましたが、2022年10月には、1日当たりの入国者数上限が撤廃され、ビザの発給が不要になったほか、個人旅行も解禁となりました。今後はインバウンド回復が次第に加速していくものと期待されます。

関西国際空港の11月の国際線旅客数は、新型コロナ流行前の2019年同月比で29%の水準まで回復。外国人は47万1298人で前年同月の約36.5倍となり全体を押し上げました。

関西エアポートが2022年8月に発表した「関西国際空港の将来航空需要」によると、2025年度には関西国際空港の国際線の旅客数は3,031万人(2018年度比1.323倍)、2030年度には基本ケースで3,241万人(2018年度比1.415倍)と予測しており、今後も成長が著しいアジア諸国からの訪日需要が牽引することにより、国際線旅客数は増加するとみられ、心斎橋筋のマーケットは中長期的に見ても拡大すると予想されます。

5:全く異なるマーケット環境にある御堂筋と心斎橋筋

御堂筋の空室率は1%を切っており需給はタイトな状況です。ラグジュアリーブランドの旺盛な出店ニーズにより、プライム賃料は、2022年Q3に対前期比20%上昇しました。御堂筋に出店を希望するラグジュアリーブランドは現在も複数みられており、今後もこの状況は続く見込みで、2022年Q3に上昇に転じた賃料は、今後さらに上昇すると予想されます。

御堂筋のオーナーは、複数の候補テナントの中から物件イメージにあうテナントを選定するなど、優位な立場で契約を進めることが考えられます。そのため、御堂筋に出店を希望するリテーラーは、希望する物件に空きがない場合であっても、長期戦を覚悟の上でオーナーに対して出店意欲をアピールする必要があります。

一方、心斎橋筋の空室率は2022年Q2に、コロナ禍以降はじめて空室率が低下し改善が見られました。2022年Q3も対前期比0.2ポイント低下の19.8%と、2四半期連続の低下となりました。

ただし、今のところは、賃料水準が低下した事で、リテーラーの出店ニーズが出てきたに過ぎません。比較的面積が大きく賃料総額が高額となる募集物件では、出店ニーズは少なく苦戦が続きそうです。賃料の下落は続いており、今しばらくオーナーは、リユースなどの新しいプレイヤーを取り込むため、受け入れ業種の幅を広げると思われます。

心斎橋筋は、今がボトムの状況で、賃料は2023年上期には底入れし、2024年上期には上昇に転じると予想されます。そのため、心斎橋筋に出店を希望するリテーラーにとっては、好立地の空室が多く、かつ賃料の交渉の余地がある今が出店の最適なタイミングと考えられます。

Visited 74 times, 11 visit(s) today