世界最大の事業用不動産サービス会社『CBRE』は2021年4月4月26日に全国の主要13都市のオフィスビルの市場動向「ジャパンオフィスマーケットビュー 2021年第1四半期」を発表しました。

コロナ禍が予想以上に長引く中で、多くの企業がテレワークを継続しており、オフィスに出社する社員が少ない状況が長期化したことで、オフィスを集約あるいは一部クローズする企業が増加しています。この流れを受け、三大都市空室率は4期連続で上昇し、賃料の下落基調が続いています。

【出展元】

→CBRE>ジャパンオフィスマーケットビュー 2021年第1四半期

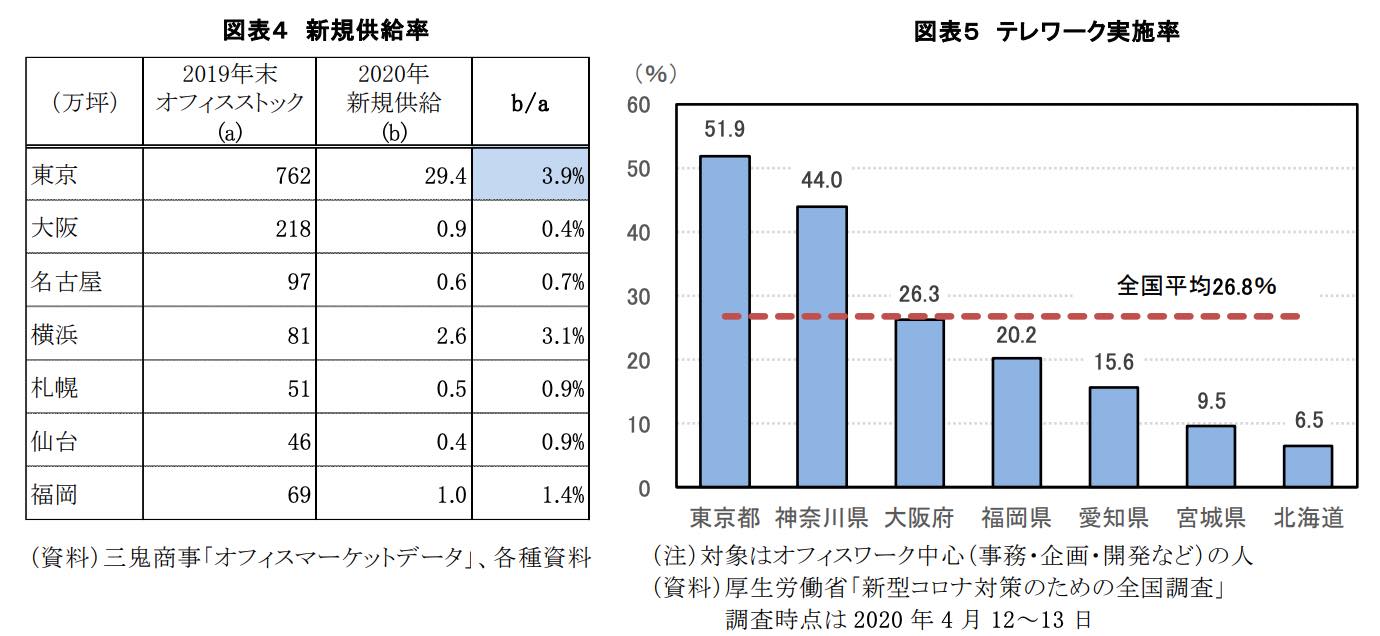

テレワークの実施率と空室率

三大都市圏の動向を見ると、東京の賃料の下落幅が大きくなっています。その理由は2020年に過去 10年間で最大規模となる大量の新規供給が行われた事に加え、テレワークの実施率が51.9%(大阪府は26.3%)と最も高く、テレワークへの移行を理由とするオフィス解約の動きが大きい事が上げられます。

意思決定が早い ITベンチャーやスタートアップ企業がいち早くテレワークへの移行を決め、不要になったオフィスの解約が増加したことにより、渋谷区は東京都心5区の中でも早い時期から空室率が上昇に転じました。

大阪の賃料の下落幅が比較的緩やかな原因は、新規供給が限定的である事とテレワークの実施率が東京に比べ低い事が上げられます。経済環境悪化によるコスト削減目的のオフィス需要減少は、東京以外の都市でも東京と同じように生じていますが、新規供給が少なくテレワーク移行による影響は東京ほど大きくなかった為と推測されます。

また、大阪ではコロナ禍にあっても業績が堅調な IT・情報通信業のテナントが、空室が生じた好立地のオフィスに立地改善目的で移転する動きもあるという。これらが、東京以外の空室率上昇幅が東京に比べ小幅にとどまった要因とみることができます。

【出展元】

→三井住友信託銀行 調査月報 2021年 3 月号

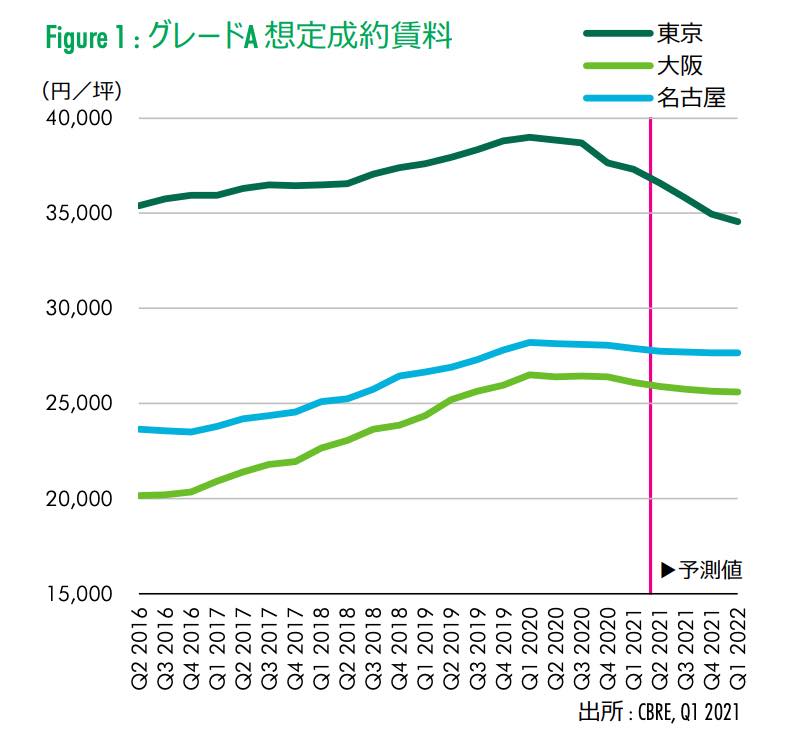

東京

東京の2021年Q1のオールグレード空室率は対前期比+0.4ポイントの1.9%で4期連続の下落となりました。グレードA空室率は対前期比+0.3ポイントの1.5%と、3期連続の上昇。東京オールグレード賃料は対前期比-1.3%の22,580円/坪と、4期連続の下落。グレードA賃料も対前期比-0.9%の37,300円/坪と、4期連続の下落となりました。

全体としては、部分解約などによるオフィス面積縮小の傾向がやや強い状況で、未竣工ビルのプレリーシングの進捗も鈍く、今期は複数のビルがまとまった空室を抱えて竣工しました。空室率は今後も緩やかに空室率は上昇するとみられます。グレードA賃料は向こう1年間で7.4%の下落を予想しています。

大阪

大阪オールグレード空室率は対前期比+0.4ポイントの1.9%と、4期連続で上昇しました。また、大阪オールグレード賃料は対前期比-0.6%の14,510円/坪と、2期連続の下落となりました。

昨年下半期に解約予告が出された区画の多くがテナント決定に時間を要し、空室として顕在化した。これらの解約予告は、減床もしくは集約移転を目的としたものが殆どとの事です。一方、昨年Q2以降減少していた拡張移転や館内増床、新規開設の動きが今期から増え始めており、特定の業種に限らず散見されます。

しかし、オフィス面積の見直し、またはコスト削減による解約の動きは未だ多く、未竣工ビルのプレリーシングの進捗もやや鈍化しており、需要は弱含みの傾向が続いています。賃料は前期に続き全てのグレードで下落しました。グレードAはグレードBよりも下落幅が大きく、対前期比の下落幅は、昨年Q4の-0.2%に対し今期は-1.1%へ広がりました。

高い賃料負担力を持つテナントは限られてきているため、賃料が比較的高額なビルを中心に賃料目線を引き下げるケースが前期に比べてやや多く見られました。賃料は今後も下落傾向が続くとみられ、グレードA賃料は向こう1年間で1.9%の下落を予想しています。

名古屋

名古屋オールグレード空室率は対前期比+0.4ポイントの2.3%と、5期連続の上昇。名古屋オールグレード賃料は対前期比+0.3%の13,930円/坪と、2期ぶりの上昇となった。新築ビルが空室を抱えたまま竣工したことや、昨年下半期に解約予告が出された区画で後継テナントが決まらず空室が顕在化したことが主因です。

建て替えに伴う移転など、まとまった面積の移転がみられたものの、コスト削減等を理由とする面積縮小のための移転も多く、空室の消化にはつながりませんでした。今期のグレードA賃料は対前期比-0.5%の27,900円/坪。募集賃料を大きく引き下げる動きはないものの、まとまった空室を抱えるビルでは、フリーレント期間の調整などの柔軟な対応がみられた。グレードA賃料については、今後1年間で0.9%の下落を見込んで居ます。

地方都市(札幌・仙台・さいたま・横浜・金沢・京都・神戸・高松・広島・福岡)

空室率は多くの都市で上昇するも、一部に回復の兆し今期(Q1)、オールグレード空室率は10都市中、6都市で対前期比上昇し、さいたま、横浜、広島で低下、神戸で横ばいとなりました。

空室率が上昇した都市では、小規模な区画を中心に空室が顕在化した一方、空室率が低下した都市では、IT関連など一部の業績好調な企業を中心に拡張・新設などの動きが散見されました。また、コールセンター需要は今期も引き続き多くの都市で活発でした。

オールグレード賃料は10都市中、仙台、神戸、広島で対前期比上昇、金沢で横ばい、その他の6都市は下落。上昇した一部の都市では、新たに竣工したビルが平均値を押し上げました。一方、賃料が下落した都市では、空室が長期化しているビルを中心に、募集賃料を引き下げる動きが見られた。

今後は大型の二次空室の動向に注視地方都市では三大都市圏に比べ、リモートワークの導入に伴うオフィスの解約事例は現時点では限定的です。しかし、全国に拠点を展開する大企業の一部が、昨年Q4から減床や拠点集約に着手し始めており、今後もこうした動きは拡がる可能性があります。

また、いくつかの都市では、今年後半から年末にかけて、新たに竣工するビルや建て替え予定の自社ビルへの移転に伴う大型の二次空室が発生する可能性があります。いずれも空室率の上昇が当面続くことを示唆しているため、賃料の下落傾向も続くと予想されています。

Visited 82 times, 14 visit(s) today