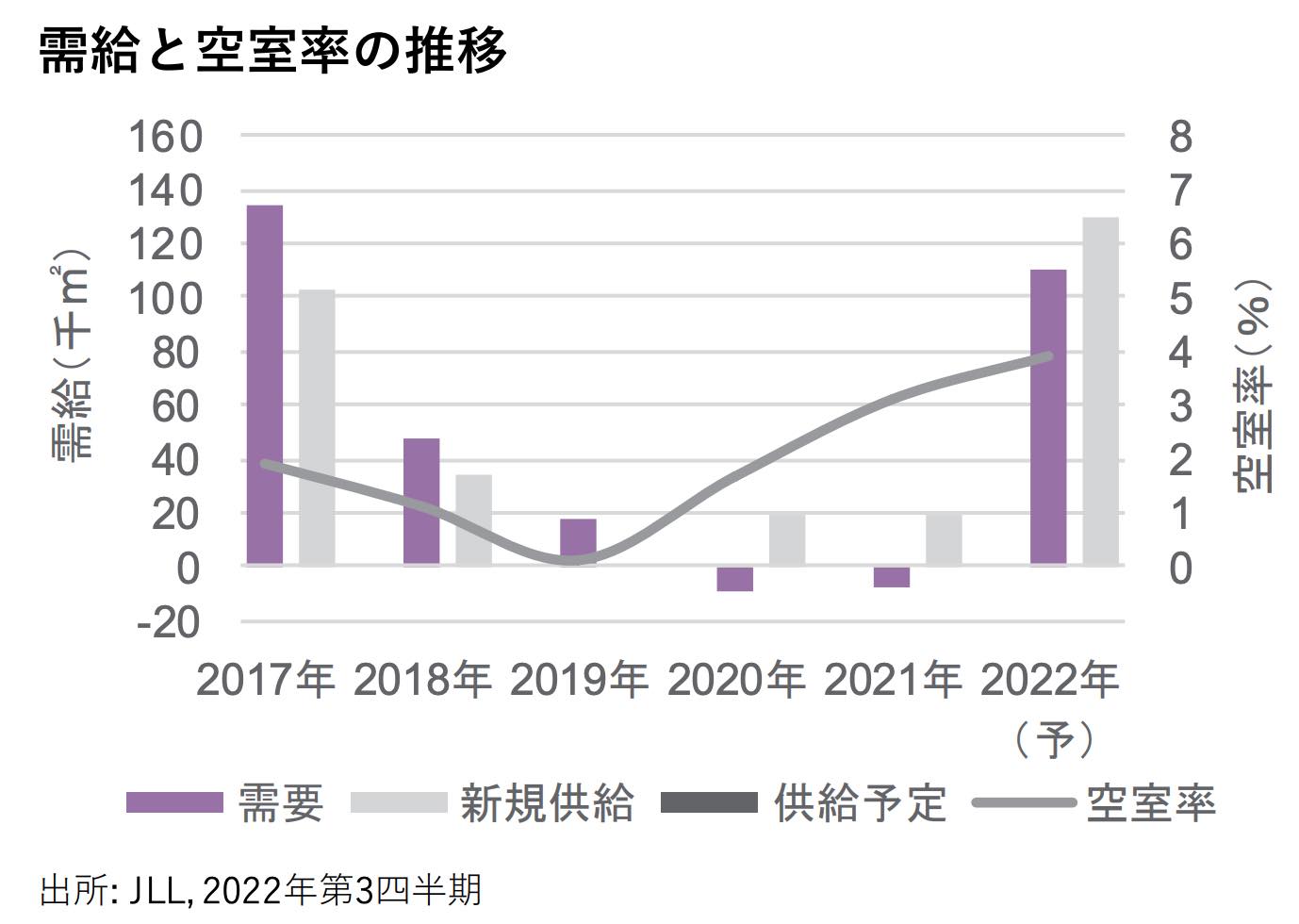

大手総合不動産サービスのJLL(ジョーンズ ラング ラサール)は、2022年11月21日に、⼤阪オフィス マーケットサマリー2022年第3四半期を公開しました。レポートによると、大阪都心部における第3四半期のネットアブゾープション(吸収需要)は35,000㎡で、⼤手建設業の関西本社が移転するなど 新規供給物件が高稼働で竣工したことから⼤幅なプラスとなった。当期は建設業、学術研究/専 門・技術サービス業、製造業で拡張移転が見られました。

【出展元】

→JLL>大阪オフィスマーケットサマリー 2022年第3四半期

第3四半期の新規供給は日本生命淀屋橋ビル1棟で、5階建て、総延床面積49,000㎡のビルの うちオフィスは3-25階、貸床面積は35,000㎡です。第3四半期末時点の空室率は3.4%となり、前期比 0.1ポイントの低下、前年比0.4ポイントの上昇となりました。新規供給物件が高稼働で竣工したほか既 存ビルの空室も減少し、空室率が若干低下しました。

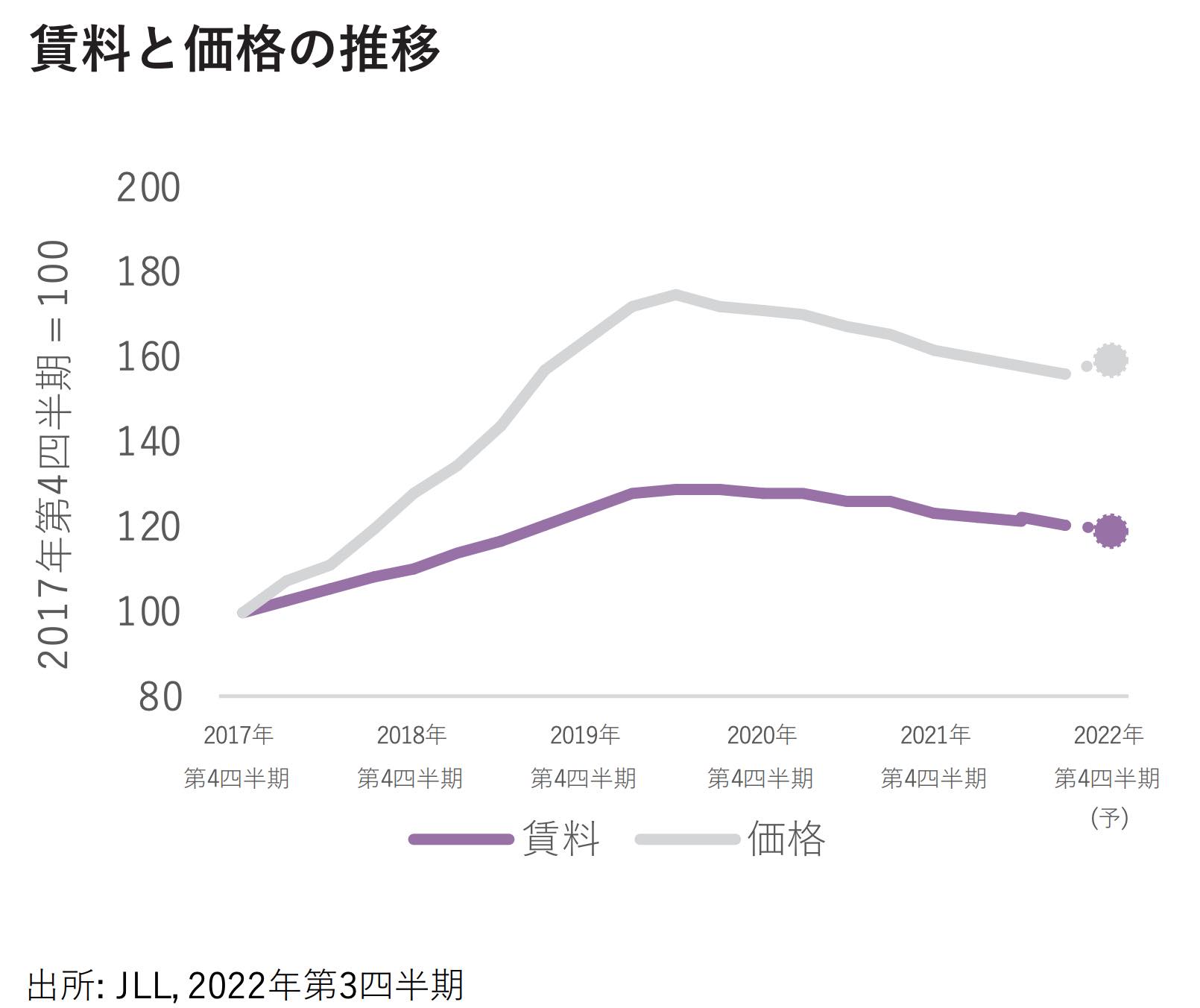

第3四半期末時点の賃料は月額坪あたり22,667円で、前期比1.0%の下落、前年比3.9%の下落しました。空室率は2四半期連続で低下したものの、 2024年以降の⼤量供給による先安観で賃料は下落が続いています。 第3四半期末時点の価格は前期比1.4%の下落、前 年比6.1%の下落となりました。賃料下落の加速を反映し価格の下落も加速。投資利回りは横ばいでした。 投資市場 第3四半期の⼤阪府内のオフィス投資総額は前年同期の247億円から86.0%減の35億円となりました。 当四半期はAグレードオフィスの取引事例は見られませんでした。

Oxford Economicsの9月予測によると、2022年の⼤阪市の実質GDP成長率は1.7%増となる見通しです。リスク要因として世界経済の停滞に伴う輸出減少や円安による企業収益の悪化の懸念が挙げられます。 賃貸市場では、2023年は新規供給が限定的であることから、空室率は緩やかな上昇、賃料も緩やか な下落にとどまると予想されています。 投資市場では、投資家は世界経済情勢の変調に対して慎重になりつつも投資意欲は依然として高く、 投資利回りはほぼ横ばいで推移するとみられます。

【JLL】新規物件が高稼働竣工し空室率は若干低下、JLL⼤阪オフィス マーケットサマリー2022年第3四半期

Visited 43 times, 5 visit(s) today