総合不動産サービス大手のJLL社(ジョーンズ ラング ラサール株式会社)は新型コロナウイルス感染症の影響により悪化した社会経済状況がどの程度回復しているかを可視化したレポート『JLLリカバリーインデックス(社会経済)』を公開しました。

【出展元】

→JLLリカバリーインデックス 2021年7月

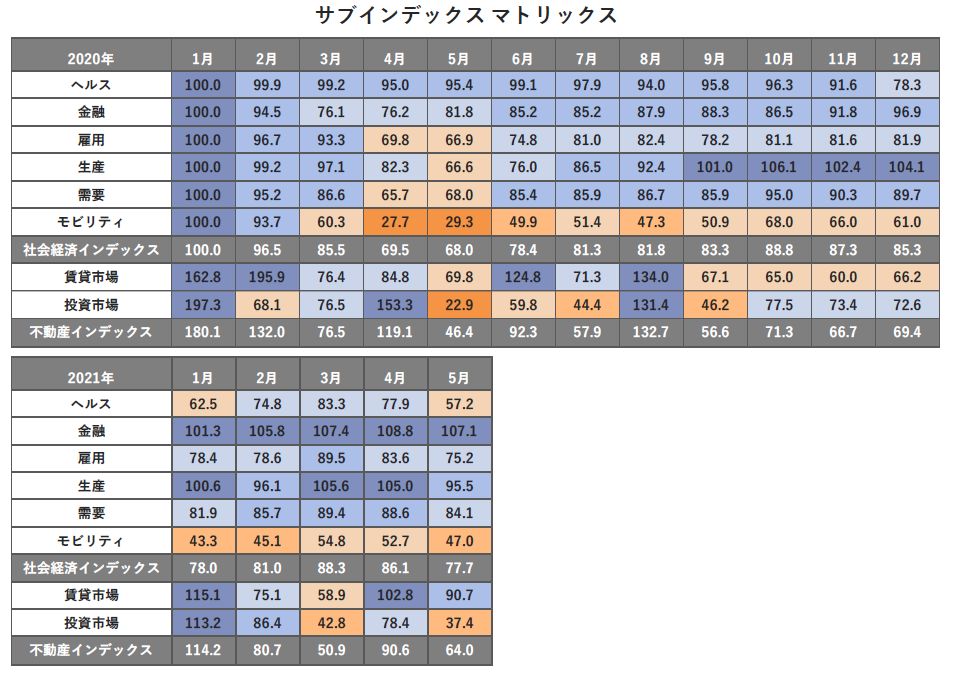

JLLがまとめた社会経済インデックスは、ヘルス、金融、雇用、生産、需要、モビリティの6領域について、2020年1月を基準(100)としたときの各月の指数をサブインデックスとして算出しています。6領域の総合指数である社会経済インデックスにより社会経済全体の動向を把握できると同時に、サブインテックスにより6領域それぞれの動向を比較することが可能です。

※各インデックスは2021年5月末時点の値を纏め7月に公開

JLLリカバリーインデックス(社会経済)

サブインデックスはヘルス、 金融 、 雇用 、 生産 、 需要 、 モビリティのすべてで悪化。新型コロナウイルスの感染者数 ・ 死者数が増加したヘルスは過去最低を記録し、完全失業率の上昇と休業者数の増加で雇用は昨年6月に次ぐ低水準となりました。休業 ・ 営業時間短縮要請や外出自粛により百貨店の売上が落ち込んだ需要や航空機 ・ 新幹線の利用が減少したモビリティの悪化も拡大しました。

【採用指標】

1)ヘルスインデックス:新型コロナウイルス感染症の新規感染者数および死者数等

2)金融インデックス:日経平均株価、東証REIT指数等

3)雇用インデックス:完全失業率、有効求人倍率、休業者数等

4)生産インデックス:貿易輸出額、鉱工業生産指数、自動車国内生産台数等

5)需要インデックス:貿易輸入額、百貨店売上高、コンビニエンスストア販売額、外食産業売上高等

6)モビリティインデックス:国内線旅客輸送、鉄道利用状況、宿泊施設稼働率等

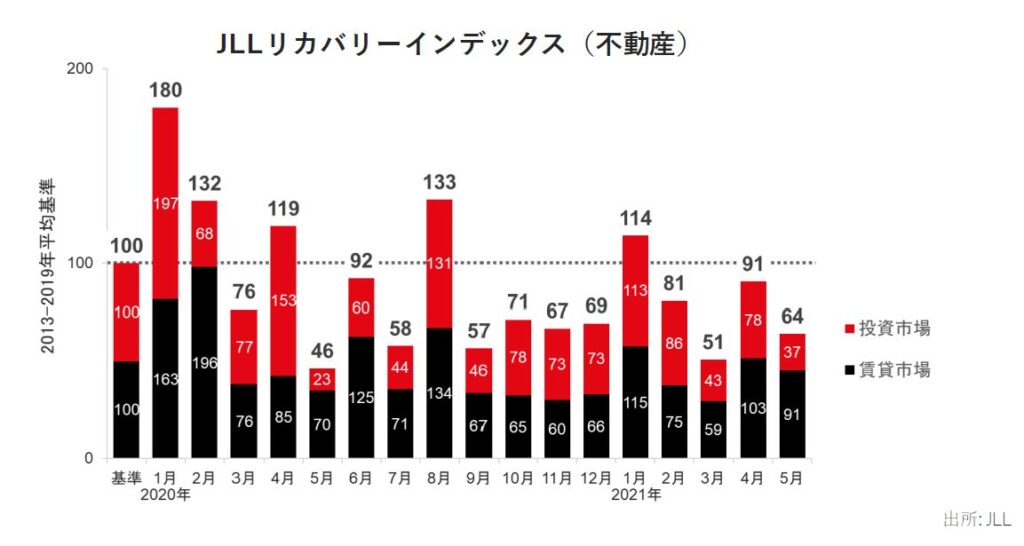

不動産インデックスの動向

5月末時点の不動産インデックスは64.0ptとなり、前月末より26.6pt低下しました。賃貸市場・投資市場ともに取引が前月より少なく、過去平均比でみても前月より悪化しました。

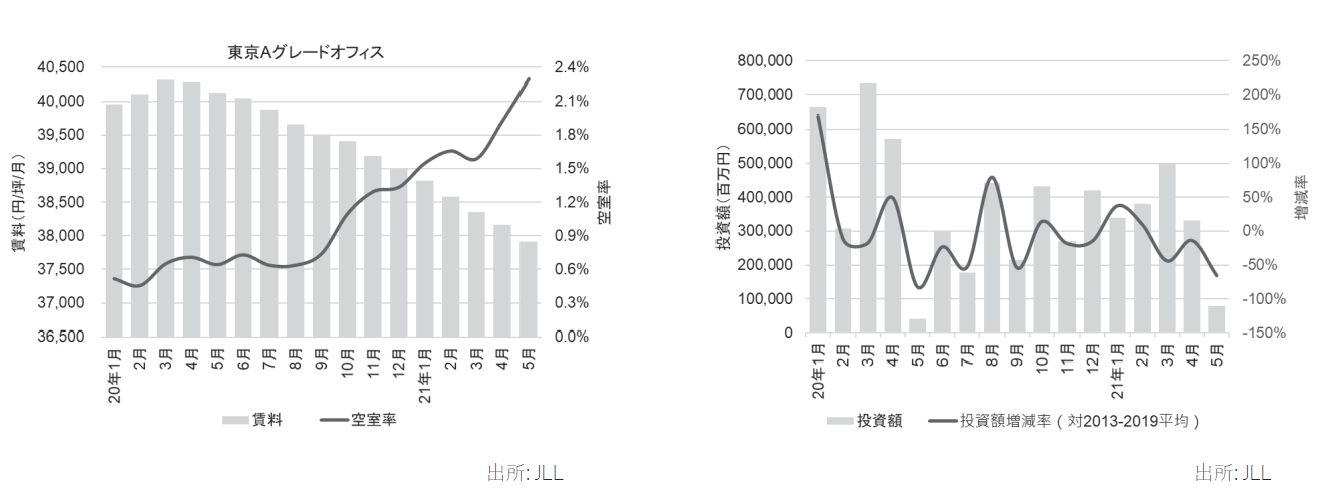

賃貸市場では、東京Aグレードオフィスの賃貸借活動が数として増加したものの面積は減少しました。また、5月時点の東京 Aグレードオフィスの空室率 は 2.3% 前月比+0.4pt、前年比+1.7pt、賃料は月額坪当たり 37,917円 前月比 -0.6% 前年比 -5.5%となりました。投資市場では、特にオフィスビルで不動産会社や不動産ファンドが物件の継続保有を選択し 、売却案件が減少していることから、取引額 ・ 取引件数ともに昨年 5月に次ぐ低さとなりました。

不動産インデックスの算出

JLLで観測している賃貸市場および投資市場の動向について、2013-2019年平均を基準(100)としたときの各月の指数をサブインデックスとして算出している。

採用指標

賃貸市場インデックス:東京Aグレードオフィスの賃貸借取引、空室率、賃料等

投資市場インデックス:全国の不動産(土地を除く)の売買取引等

テレワークの影響は限定的

5月に発表された東京都の調査によると、4月の都内企業従業員 30人以上のテレワーク実施率は 56.6%で、2021年 1月以降 50%超を維持しています。一方、内閣府の4-5月調査によると、テレワーク実施率は東京23区で 53.5%、地方圏で 21.9%と地域差が見られ 、通信業で76.9%、金融・保険・不動産業で 46.0%、製造業で40.3%、小売業で 18.7%、運輸業で 16.4%など業種による差も大きいです。

また、東京商工リサーチの3月調査によると在宅勤務の実施率に加え、その制度化の状況にも企業規模による差異が見られる。さらに帝国データバンクの 4月調査によると業務時間全体に占めるテレワーク実施時間の割合は経営層役員で 11.2%、管理職で11.8%、内勤職で13.4%、外勤職で 12.4%といずれも 1割程度にとどまっています。そのため、テレワークがオフィスビル市況全体に与える影響は限定的と考えられます。

不動産サブインデックスの動向

賃貸市場

賃貸市場インデックスは前月末より12.2pt低下し90.7ptポイントとなりました。空室率は 2018年第2四半期以降初めて 2%台へと上昇したものの供給は引き続き限定的となっています。3度目の緊急事態宣言により企業活動が一定の影響を受ける中でも移転件数は増加がみられ、需要は回復へ向かう兆しを見せ始めています。産業別にみると情報通信業、製造業が多くなっており、移転理由には事業拡大と効率化に加えて働き方の多様化への対応が散見されます。今後は新型コロナウイルス感染症の拡大がオフィス需要に与えている影響が一層顕在化するとみられています。

投資市場

投資市場インデックスは前月末より 41.1pt低下し37.4ptとなりました。投資市場では2020年 5月は緊急事態宣言によって不動産売買が大きく減少していため前年同月比では増加していますが、過去平均と比べると投資額減少が続いています。特にオフィスビルで不動産会社や不動産ファンドが物件の継続保有を選択し、売却案件が減少していることが大きな要因と考えられます。また大幅に減少していた商業施設やホテルの売買も増え始めており、不動産投資市場の回復は比較的早期に訪れると予想されます。Visited 31 times, 4 visit(s) today