CBREは、2022年7月26日に、全国13都市のオフィスビル市場動向の調査結果、ジャパンオフィスマーケットビュー (2022年第2四半期)を発表しました!東名阪、三大都市の空室率は4期連続で上昇し、賃料の下落基調が続いています。東京では2023年に、大阪では2024年に大型供給を控えており、需要獲得のための賃料調整が進むとみられています。

【出展元】

→CBRE>ジャパンオフィスマーケットビュー 2022年第2四半期

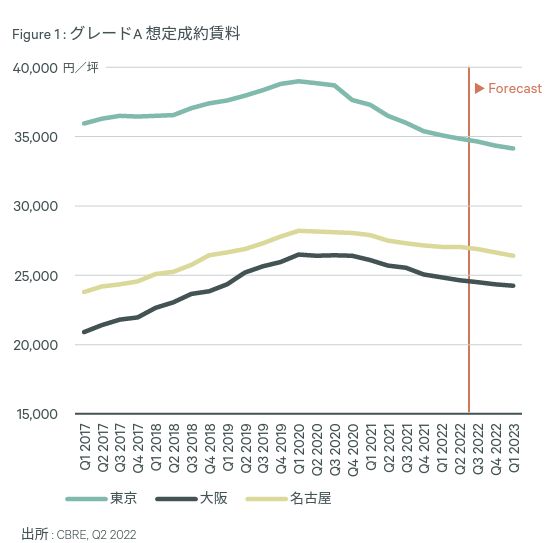

東京:オフィスの集約による大型空室が顕在化

今期(2022年2Q)のオールグレード空室率は4.3%と対前期比0.3pt上昇。オフィス集約による大型空室が発生した一方、拡張移転や館内増床などで空室が消化されました。グレードA賃料は対前期比0.7%下落の34,850円/坪となりました。35,000円を下回るのは2016年1Q以来、約6年ぶりで、2023年に控える大型供給を前に、テナント確保のための賃料調整は今後も進むとみられます。CBREでは、グレードA賃料は向こう1年間で3.0%の下落を予想しています。

グレードBは空室の発生が他グレードに比べて少なく、空室率は対前期比横ばいで上昇は一服。オールグレード賃料は対前期比0.7%下落。2023年に控える大型供給を前に、需要獲得のための賃料調整が進みました。

大阪:中小型のオフィス環境改善ニーズが増加

今期のオールグレード空室率は3.8%と対前期比0.1pt上昇。縮小移転や減床による空室の発生が主因です。グレードA賃料は対前期比0.8%下落の24,650円/坪となりました。来期には大型ビルが竣工予定で、2024年には過去最大の9万坪の新規供給が控えています。そのため、テナント確保のための賃料調整が進んでおり、しばらくは、需給緩和とともに賃料は下落傾向が続くと見込まれます。CBREでは、グレードA賃料は向こう1年間で2.2%の下落を予想しています。

グレードBの空室率は対前期比横ばいと、空室率の上昇は一服。主に中堅企業によるオフィスの環境改善を目的とした移転で空室が消化されました。オールグレード賃料は対前期比0.8%下落。2024年に大型供給を控え、テナント確保のための賃料調整が進んでいます。

名古屋:グレードBの空室率は約2年ぶりに低下

今期のオールグレード空室率は5.4%と対前期比0.8pt上昇。一棟貸しとなっていたビルで、テナントが自社ビルに移転したことが主因です。グレードAの賃料は前期から横ばいで、2020年Q2以降続いていた賃料の下落は一服。しかし、テナントのコスト意識は高く、空室を抱える高額帯のビルを中心にテナント確保のための賃料調整は今後も進むとみられます。CBREでは、グレードA賃料は向こう1年間で3.3%の下落を予想しています。

グレードBは賃料が割安なビルを中心に空室消化が進み、空室率は約2年ぶりに低下。オールグレード賃料は対前期比0.3%下落。テナントのコスト意識は高く、空室を抱えるビルを中心に賃料調整が進みました。

地方都市:大型成約はやや足踏

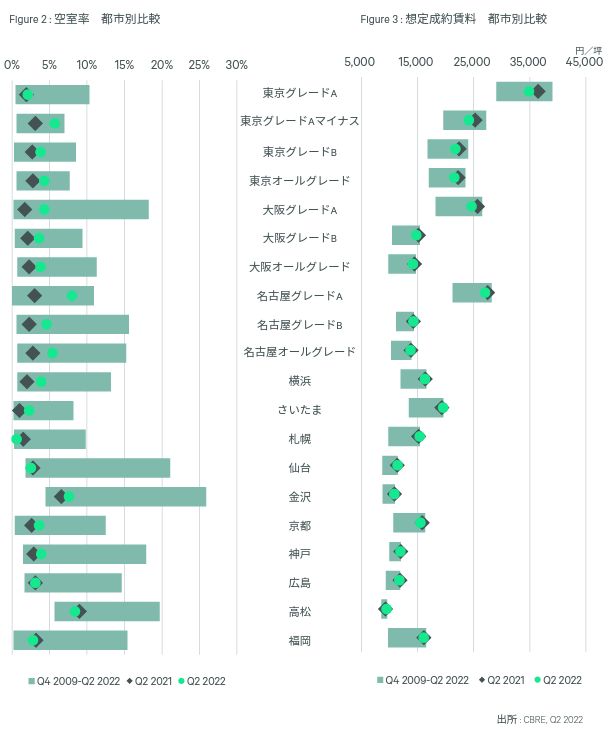

今期のオールグレード空室率は10都市中、2都市で対前期比低下、8都市で上昇。大型成約がやや足踏みし、100坪以上の空室が新たに複数顕在化した一方、駅近ビルで複数のまとまった空室が消化された事例がありました。

オールグレード賃料は、10都市中、8都市で対前期比下落、2都市で上昇しました。下落した都市では、駅からやや距離のあるビルや、築古ビル等で賃料が引き下げられました。

賃料が上昇したのは札幌と仙台です。札幌は3期連続で賃料が上昇しました。使用する面積が大きく、成約までのスピードが速いコールセンターの需要が根強く強く、再開発のためのビル取り壊しによる立退き需要が発生しています。このため、空室が非常に少なくなっており、賃料が札幌の平均を下回るビルを中心に賃料を引き上げる事例が増えています。

空室率・想定成約賃料の比較

Visited 108 times, 14 visit(s) today