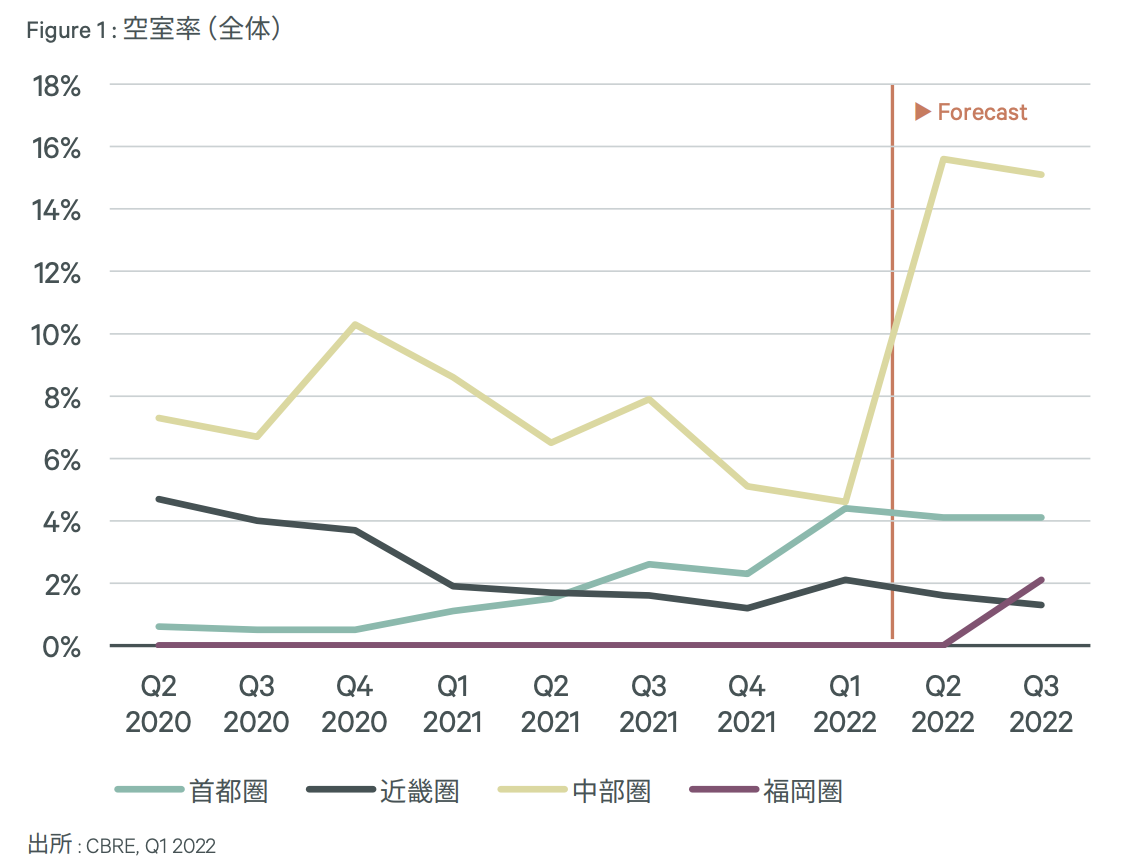

CBREは、国内の大型マルチテナント型物流施設(LMT)の需給バランス等を分析する「ジャパンロジスティクスマーケットビュー 2022年第2四半期」を発表しました!今期(2022年Q2)は首都圏で新規供給が少なく、需要が供給を上回り空室率は対前期比0.3ポイント低下し、4.4%となった他、近畿圏LMTの空室率は対前期比横ばいの2.1%で大阪府中心部では空室がまったくなく、賃料上昇基調が強まりました。

一方、中部圏では既存ストックの3割を上回る、過去最大となる14.9万坪(6棟)が新規供給された影響で、LMTの空室率は12.8%、対前期比8.2ポイント上昇しました。福岡圏LMTの空室率は依然として0.0%で供給が追いついていない状態が続いています。

【出展元】

→CBRE>ジャパンロジスティクスマーケットビュー 2022年第2四半期

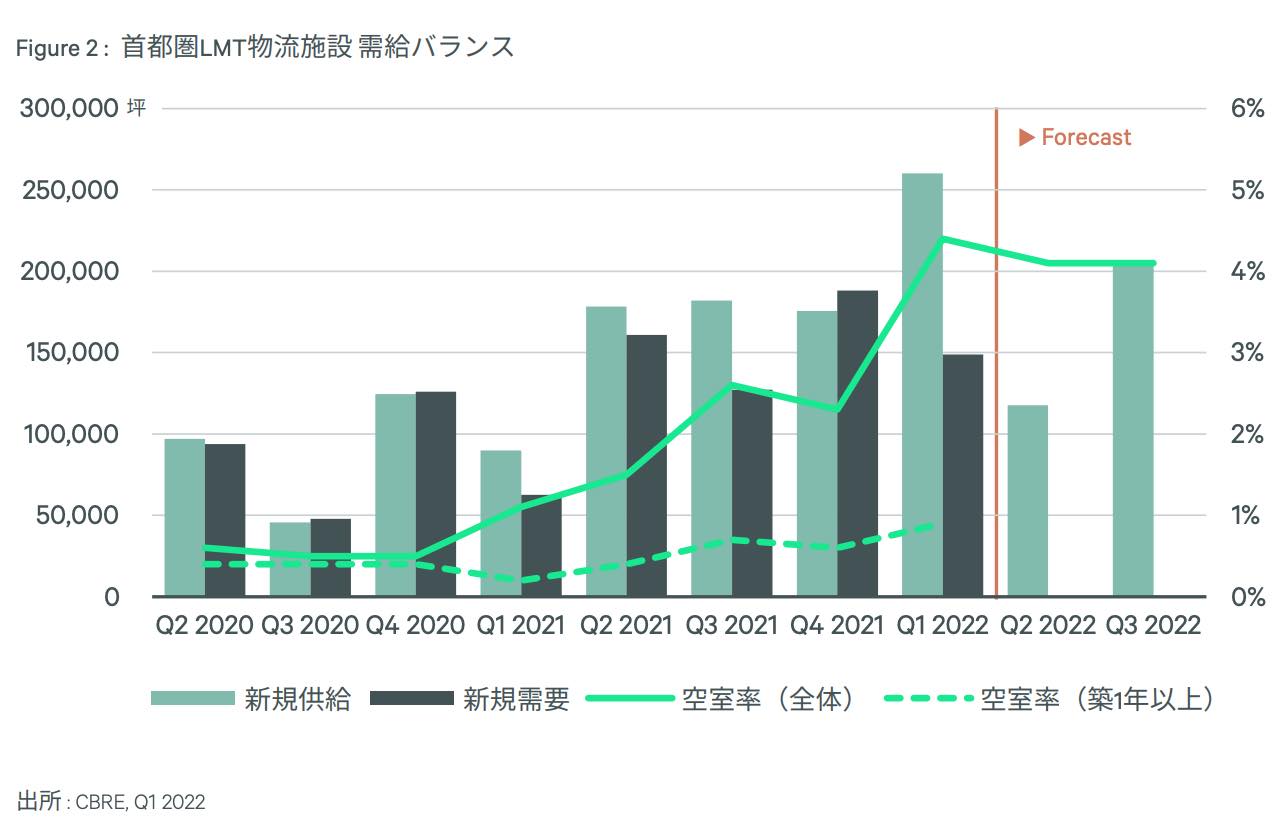

1:首都圏の需給バランス

今期(Q2)の首都圏大型マルチテナント型物流施設(LMT)の空室率は4.4%、前期(Q1)から0.3ポイント低下しました。新規供給は9.2万坪で、過去最大だったQ1の26.0万坪から大きく減少。一方の新規需要は10.2万坪で、こちらもQ1の13.5万坪・過去4四半期の平均約15万坪と比較して少ない状況で、需要が供給を大きく下回ったQ1とは異なり、Q2は供給を上回りました。新規4物件のうち3物件は満床で竣工いました。

EC事業者、ECチャネルでの販売を強化するメーカー、食品スーパーを中心にテナント需要は依然として底堅く、EC事業者や物流会社はこれから竣工する物件も具体的に検討している様子です。ただし、Q1に空室を残して竣工した複数の物件を含め、物件の選択肢が多く、テナントが急いで契約を進めるような環境ではないため、リーシングの進捗ペースはやや鈍化しています。

実質賃料は前期と変わらず、4,520円/坪。立地の良い物件、空調設備のある物件など、テナントのニーズに合致した物件では賃料が上昇するケースが見られましたが、空室の発生が見込まれる一部エリアで賃料が弱含んだことから、全体としては横ばいでした。

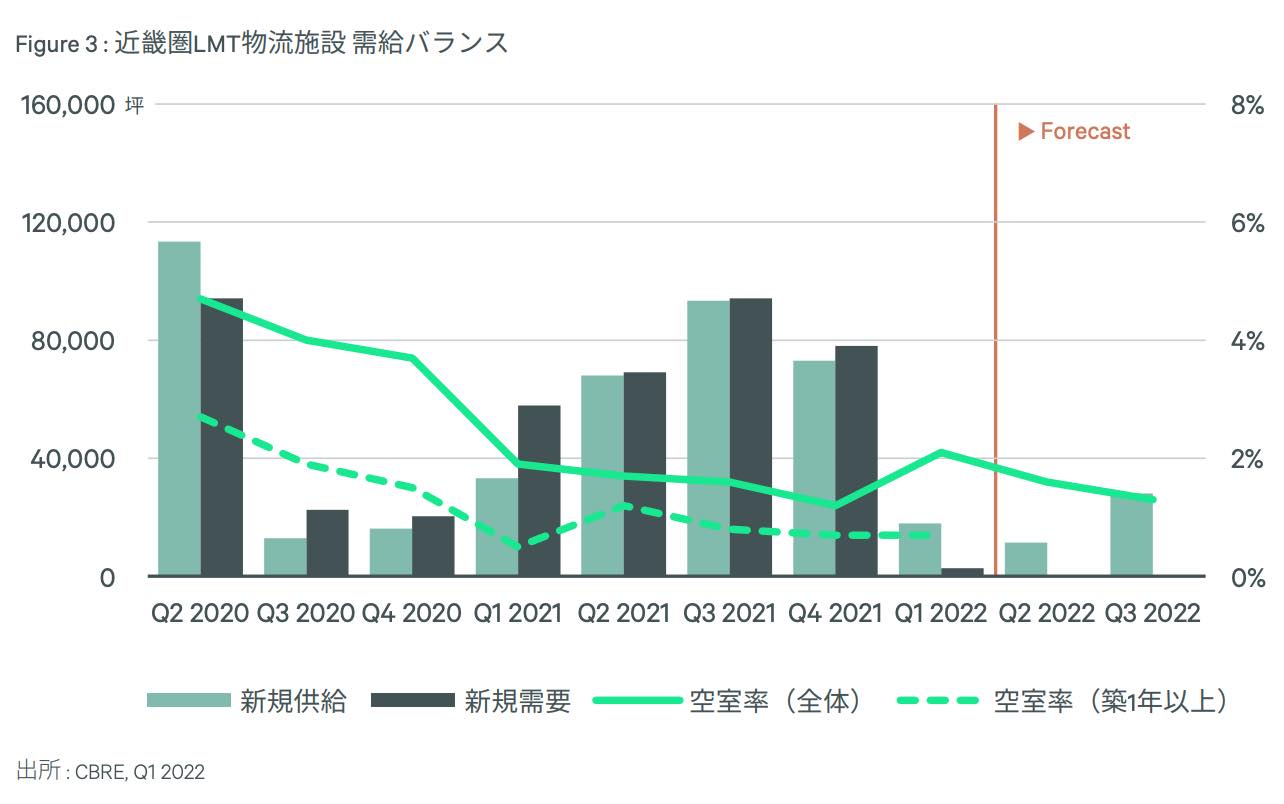

2:近畿圏の需給バランス

近畿圏LMTの空室率は対前期比横ばいの2.1%。実質賃料は4,120円/坪、対前期比0.2%の上昇。大阪府中心部では空室がまったくなく、賃料上昇基調が強まりました。今期の新規供給1棟は満床で竣工し、既存物件の空室にも変動は見られませんでした。物件の選択肢が少なく、まとまった面積の空室を抱えた既存物件は4棟と少ない状況です。

2022年中の新規供給はあと1棟あるが、すでに8割程度の面積でテナント内定済みとなっています。需給バランスがタイトなことからデベロッパーの開発意欲は衰えておらず、滋賀県や奈良県にも開発立地が広がっています。特に交通アクセスや雇用確保に有利な大阪府の中心部では空室が全くなく、今後の供給も限られます。そのため、スペックの高い物件を中心に賃料の上昇基調が強まりました。それにともなって、中心部に近接する地域でも上昇する傾向がみられました。

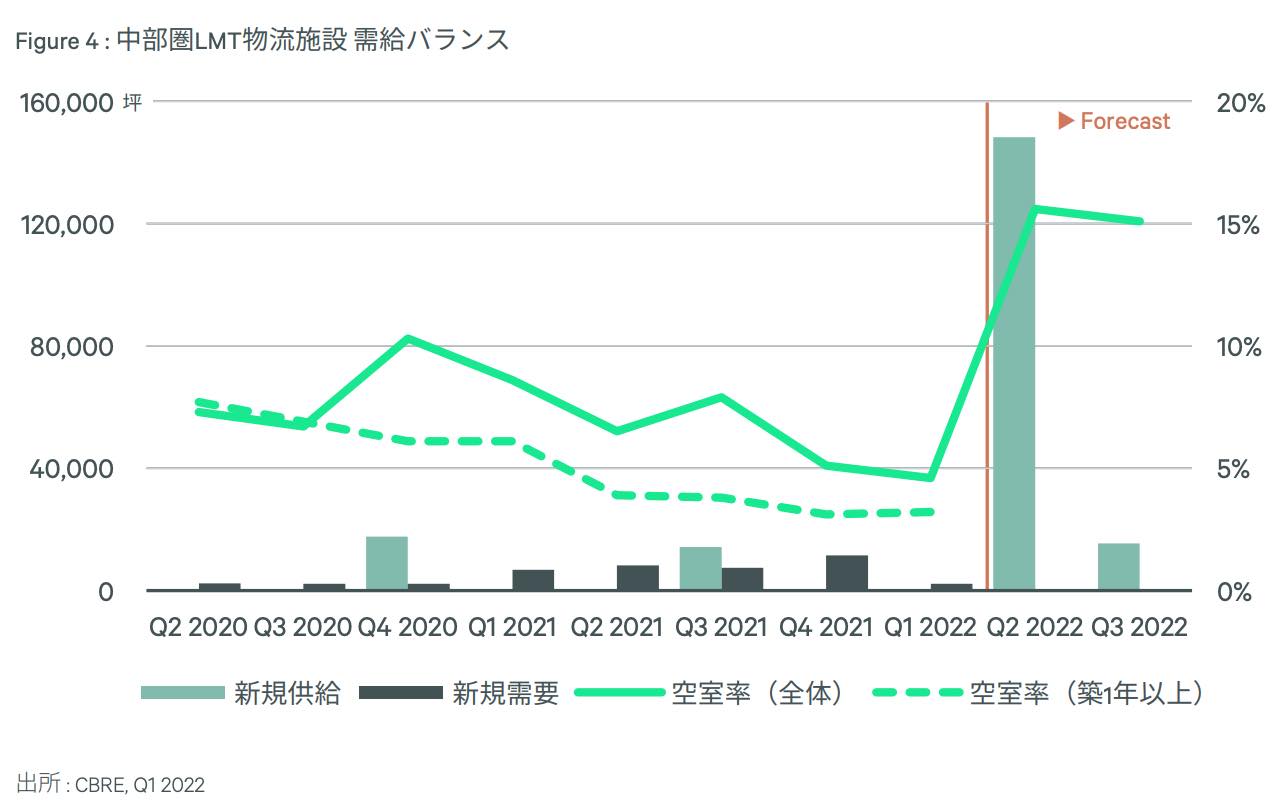

3:中部圏の需給バランス

中部圏LMTの空室率は12.8%、対前期比8.2ポイント上昇、過去最大の新規供給15万坪の影響しました。しかし需要は堅調で実質賃料は前期から横ばいの3,590円/坪を維持しました。空室率の上昇は、14.9万坪(6棟)にのぼる、既存ストックの3割を上回る過去最大の新規供給による影響です。一方で、今期の新規需要も9.6万坪まで伸び、こちらも四半期ベースの過去最大を記録しました。

需要の背景には、自動車産業を中心とした製造業の生産財の在庫増があります。中には、生産停滞で一時的に滞留した部材もあるが、全体として企業がストックを増強する姿勢が鮮明となっています。2023年は2022年を上回る規模の供給量が予定されているが、プレリーシングは少しずつ進んでいます。

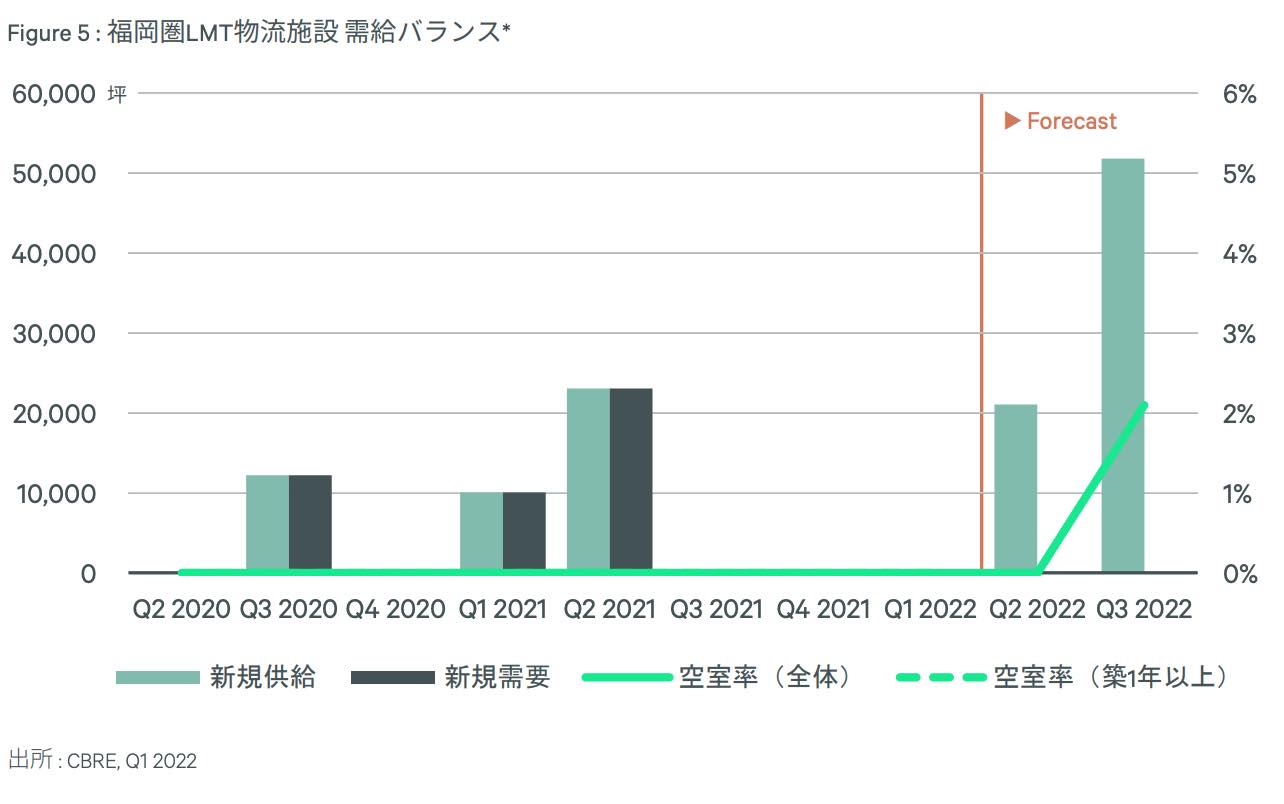

4:福岡圏の需給バランス

福岡圏LMTの空室率は依然として0.0%。新興立地の開発計画もプレリーシングは順調で、実質賃料は対前期比1.2%上昇の3,300円/坪となりました。今期の新規供給3棟は早い段階からテナントが決定しており、すべて満室稼働で竣工しました。来期(Q3)に竣工予定の4棟も竣工が近づくにつれてテナントの引き合いが強まり、すでに9割以上の面積で内定した様子です。

新興の立地に開発予定の複数の物件でも順調にテナントが内定しており、中には老朽化した物件の建替えによる移転需要もみられました。ニーズは食品、日用品から工業製品まで、幅広い業種に広がっています。福岡IC周辺の好立地物件で賃料の上昇基調が続いているほか、低い賃料帯の物件も底上げされました。

5:その他地方の市況

各地で大型マルチテナント型施設が竣工、計画も続々浮上しています。札幌市では、このエリア最大の大型マルチテナント型施設1棟が竣工し、今後リーシング活動が本格化。当エリアへのデベロッパーの関心は高まっており、2023年の開発計画もすでに3棟が具体化しています。仙台周辺でも大型施設1棟が竣工。一部の区画を除いてテナント決定済みとみられます。また、前期に竣工した物件で残っていた空室も満床となるなど、需要が顕在化してきた。特に、荷物量の増加を受けて製造業が床を確保する動きが目立っています。2023年、2024年ともに複数の開発計画があり、仙台物流施設マーケットは今後さらに拡大しそうです。

西日本では、岡山県早島周辺で開発の動きが活発になっている。中国地方のほぼ全域をカバーできる立地であり、近畿と九州の中間に位置するため物流2024年問題対策の適地とも捉えられている様です。広島市では、空室を抱えていた複数の築浅物件のうちの1棟が満床となりました。製造業の需要が強い地域であり、部品在庫増の影響がある様子です。

物流の2024年問題がLMT物流施設の再配置を促す?

「物流の2024年問題」とは、働き方改革関連法により2024年4月1日から物流業界に生じる様々な問題を指す言葉です。主に「自動車運転の業務」の時間外労働が年960時間と上限規制されることに起因します。

いくつか改正点がある働き方改革関連法の中でも、「時間外労働の上限規制」が物流業界にとって大きな影響を与えると言われています。上限規制によりドライバー一人当たりの走行距離が短くなり、長距離でモノが運べなくなると懸念されています。さらに付随して、トラック運送業界の売上減少、トラックドライバーの収入減少、荷主企業の運賃上昇などの問題が起きると危惧されています。

「時間外労働の上限規制」により、ひとりのドライバーが運べる距離がこれまでよりも短くなります。例えば、今は青森から東京までひとりのドライバーが運べているものを、複数のドライバーで中継しする事になり、そのインフラとしての中継拠点が必要になります。時間外労働の上限規制は、物流施設の再配置を促す可能性があり、それによって新たな拠点が誕生する可能性が出てきました。

Visited 141 times, 17 visit(s) today