2025年第1四半期、大阪市のオフィスおよびロジスティクス(物流施設)市場は、ともに空室率3%台という安定的な水準を維持しました。企業の立地戦略やEコマースの需要拡大を背景に、供給が増加する中でも、価格と稼働率の双方が堅調に推移しています。この状況は、大阪を国内外の投資家にとって注目すべきエリアへと押し上げる要因となっています。JLLが発表した最新レポートをもとに、2025年初頭における大阪の不動産市場を分野別に詳しく分析し、今後の展望を読み解いていきます。

オフィス市場:「梅田一強」再び?オフィス集積が導く空室率3.1%の攻防戦

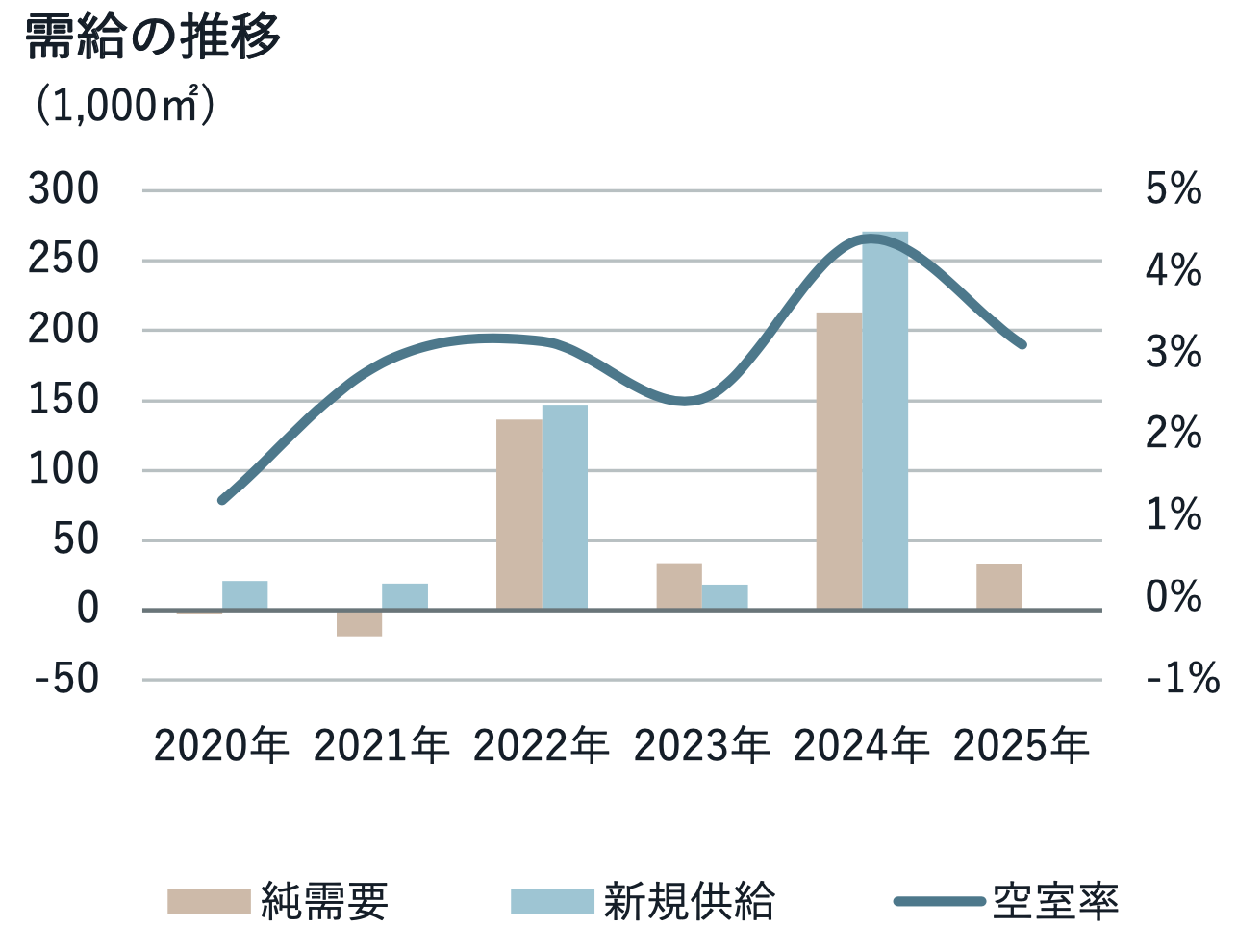

2025年第1四半期の大阪市Aグレードオフィス市場における純需要は33,000㎡となりました。新規供給がなかったにもかかわらず、空室率は3.1%まで低下し、前期比で1.3ポイントの改善を記録しています。前年同期との比較では、空室率は変化がなく、低位で安定しています。

この空室率の低下には、2024年に竣工した大型ビルの空室が順調に消化されたことが大きく影響しています。特に梅田エリアでは、大型テナントの流入が進み、企業集積がさらに強化されました。また、情報サービス業やBPO(ビジネス・プロセス・アウトソーシング)企業などが、立地や建物スペックを重視した移転を進めており、ワークプレイスの最適化に向けた動きが顕著です。

大阪市のオフィス賃料も上昇傾向にあります。平均賃料は月額坪当たり23,799円で、前年同期比で5.2%、前期比で1.7%の上昇となりました。需給のタイト化と新築・高スペック物件の希少性が、募集賃料の引き上げを後押ししています。

大阪オフィス市場の主要指標(2025年第1四半期)

| 指標 | 数値 | 比較(前年または前期) |

|---|---|---|

| 純需要 | 33,000㎡ | ― |

| 新規供給 | 0㎡ | ― |

| 空室率 | 3.1% | 前期比:1.3ポイント低下/前年同期比:変化なし |

| 平均賃料(月額・坪) | 23,799円 | 前年同期比:5.2%上昇/前期比:1.7%上昇 |

| 賃料サイクル | 上昇フェーズ | ― |

ロジスティクス市場:反撃の“供給再開”へ、試される大阪オフィス市場の体力

2025年中には、大型オフィスビル2棟の新規供給が予定されています。これに伴い、空室率は一時的に上昇する可能性がありますが、JLLは「短期的に吸収される」と見込んでいます。大阪市の実質経済成長率は、2025年に0.2%、2026年には0.1%と控えめな見通しではあるものの、企業のオフィス環境に対する投資意欲は依然として堅調です。

投資市場では、オフィスビルの取得意欲が高まる一方で、売却案件が極めて少ない状況が続いています。今後は、企業不動産(CRE)の売却や再開発余地のあるビルへの注目が集まると予想されており、特に梅田などの拠点性の高いエリアでは再編の動きが加速する可能性があります。

物流もブレない!3.4%の“健全なひっ迫”が示す大阪圏の強さ

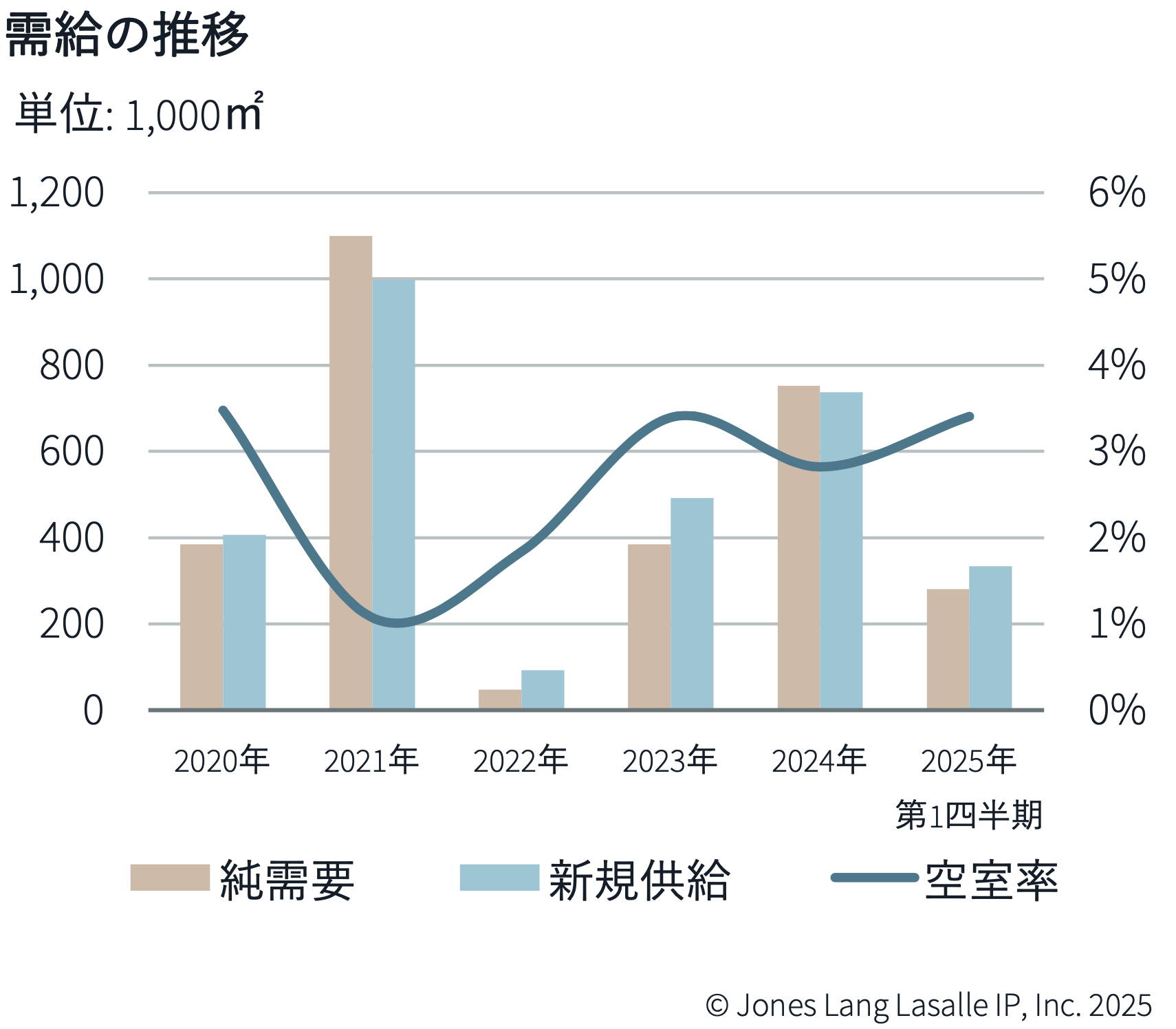

ロジスティクス市場でも、大阪圏は高い需要水準を維持しています。2025年第1四半期の純需要は280,712㎡、**新規供給は4棟・計333,140㎡に上りました。これにより空室率は3.4%となり、前期比で0.58ポイント、前年同期比で0.07ポイントの上昇となりました。

とはいえ、これらの新築物件の多くは竣工時点で高稼働の状態であり、市場全体は依然として健全な需給バランスを保っています。需要の中心となっているのは、Eコマース企業、3PL(サードパーティ・ロジスティクス)企業、小売業などです。東京圏とは異なり、大阪では立地による格差が小さく、広範なエリアで安定した需要が見られることも特徴です。

大阪 物流施設 空室率の水準として3%台は依然として良好であり、投資対象としての魅力を維持しています。

大阪ロジスティクス市場の主要指標(2025年第1四半期)

| 指標 | 数値 | 比較(前年または前期) |

|---|---|---|

| 純需要 | 280,712㎡ | ― |

| 新規供給 | 333,140㎡(4棟) | ― |

| 総ストック | 7,358,000㎡ | 前年同期比:10.3%増加 |

| 空室率 | 3.4% | 前期比:0.58ポイント上昇/前年同期比:0.07ポイント上昇 |

| 平均賃料(月額・坪) | 4,186円 | 前年同期比:2.1%上昇/前期比:1.3%上昇 |

| 賃料サイクル | 上昇加速フェーズ | ― |

新築ラッシュでも空室率5%以下?物流市場は“高稼働で着地”へ

今後は、内陸部を中心に新規供給が継続する見通しです。しかし、立地・建物スペック・賃料水準で競争力のある物件は、建築中にテナントが確定するケースが多数を占めており、JLLは空室率が5%を上回ることはないと予測しています。

また、建設コストの高騰により、新築物件の賃料は引き続き上昇が見込まれており、既存物件にもその影響が波及しています。テナントの賃料負担力には一定の懸念があるものの、在庫不足とEコマース市場の拡大が背景にあるため、今後も価格上昇トレンドは継続すると考えられます。

投資市場では、賃料および物件価格の上昇により利回りは安定しており、物流施設は引き続き高い投資妙味を保つ資産クラスであるといえるでしょう。

“勝ち組物件”だけが生き残る。大阪で始まる不動産サバイバル

2025年第1四半期時点での大阪市不動産市場は、オフィス・ロジスティクスともに安定した需給と賃料の上昇トレンドが見られました。今後は供給増加の局面を迎えますが、「立地・スペック・将来性」を兼ね備えた物件がより強く選ばれるフェーズへと突入します。

梅田や咲洲、舞洲といった拠点エリアでは、再開発や機能転換による再評価が進みつつあり、不動産は都市戦略のツールとして機能し始めています。短期的な価格変動にとらわれず、中長期的な視点で「選ばれる不動産」への目利きが、今後ますます重要になっていくことでしょう。

出典:

・『大阪オフィスマーケットダイナミクス 2025年第1四半期』(JLL)

・『大阪ロジスティクスマーケットダイナミクス 2025年第1四半期』(JLL)