世界最大の事業用不動産サービス会社『CBRE』は、大型マルチテナント(MT)型物流施設の国内市場動向に関するレポート「ロジスティクス マーケットビュー 2020年第4四半期」を発表しました。

物流施設の国内市場動向ですが、コロナ禍での巣ごもり消費によりEコマースの業容拡大が続き物流施設の需要は堅調に推移しています。特に東京圏や近畿圏における不動産市場では需給バランスが逼迫しています。また、緊急事態宣言下でもディベロッパーの動きは相当に活発で、物流施設の開発事業に参入するディベロッパーも次々と誕生しています。物流施設向けの土地価格の高騰により、以前であれば見向きもされなかった立地での開発プロジェクトが増えています。その中には、主要な幹線道路へのアクセスが脆弱だったり、雇用確保に難があったりと、運営が若干懸念される開発案件も散見されます。今後は、好立地で募集賃料も高い高機能型物流施設と、好立地でなくリーズナブルな賃料設定の物流施設に大きく二極化されていく事になりそうです。

【出展元】

→ジャパンロジスティクスマーケットビュー 2021年第1四半期

サンケイビルが物流施設の新ブランド『SANKEILOGI(サンケイロジ)』を立ち上げ単独事業の施設「SANKEILOGI 柏の葉」を着工!

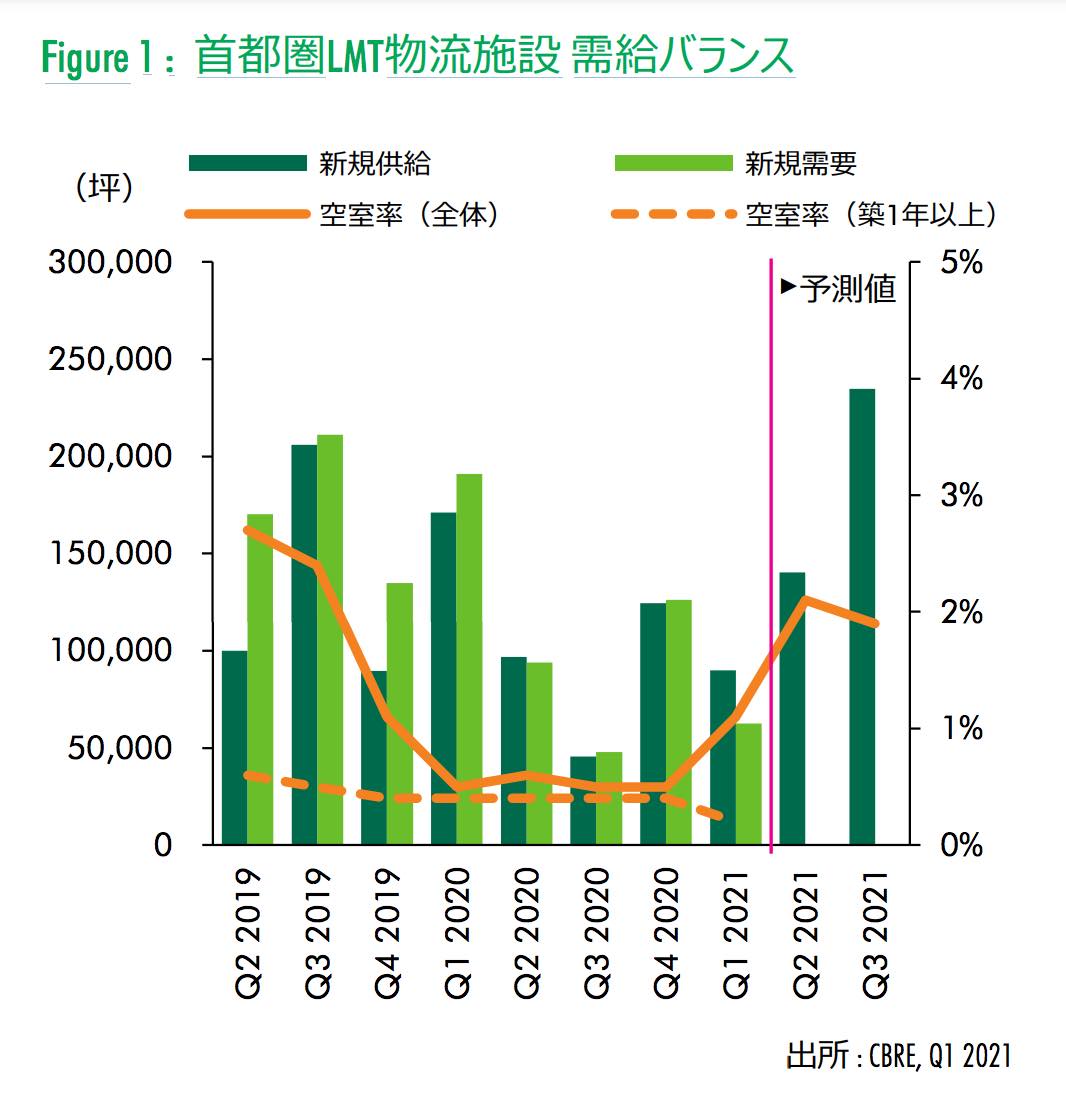

首都圏の状況

今期(Q1)、首都圏大型マルチテナント型物流施設(LMT)の空室率は1.1%、前期から0.6ポイントの上昇となりました。空室率が1%台になるのは、2019年Q4の1.1%以来です。今期の新規供給は5棟。そのうち2棟は満室稼働しましたがテナントが再募集になった物件もあり空室が残りました。

2020年は、コロナ禍で顕在化したマスクや日用品の「特需」もあり物流スペースを確保するための競争が激化しましたが、テナントの動きは一服しつつあります。向こう2四半期の間に供給が予定されている物件のうち、6割程度の面積はすでに内定済みとみられます。全体では順調なリーシングペースですが立地やスペックによって入居の進捗状況に開きが出てきました。

実質賃料は首都圏全体では4,460円/坪と対前期比横ばい。既存物件の賃料はいずれのエリアでも上昇基調が続きました。

しかし、今期の竣工物件5棟中4棟が賃料水準の低い圏央道エリアで竣工したため、首都圏全体の平均値は前期比横ばいとなっています。

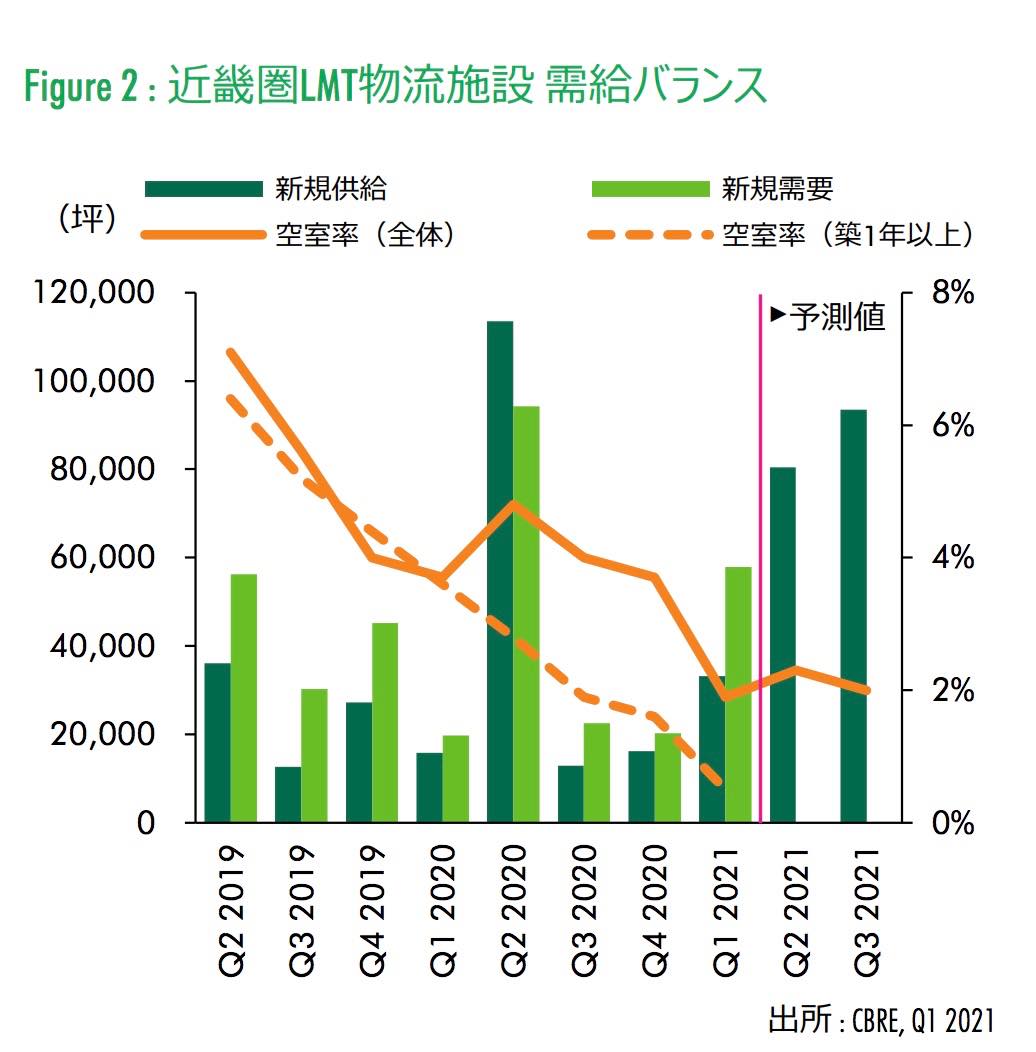

近畿圏の状況

近畿圏エリアでは、空室率は1.9%と対前期比1.8ポイント低下しました。近畿圏で空室率が2%を下回るのは、2016年Q2の1.9%以来で湾岸部では既存物件の空室消化が進みました。向こう2四半期の供給予定物件は複数の物件で1棟借りが内定しており、空室率は低い状態が続く見通しです。

今後は物件の競争力によって稼働率に格差が生じる事になりそうです。実質賃料は対前期比横ばいの4020円/坪。

過去2年間で13%上昇していることや業績見通しへの不安から、テナントは新規の契約に慎重になっており、賃料上昇は抑えられています。

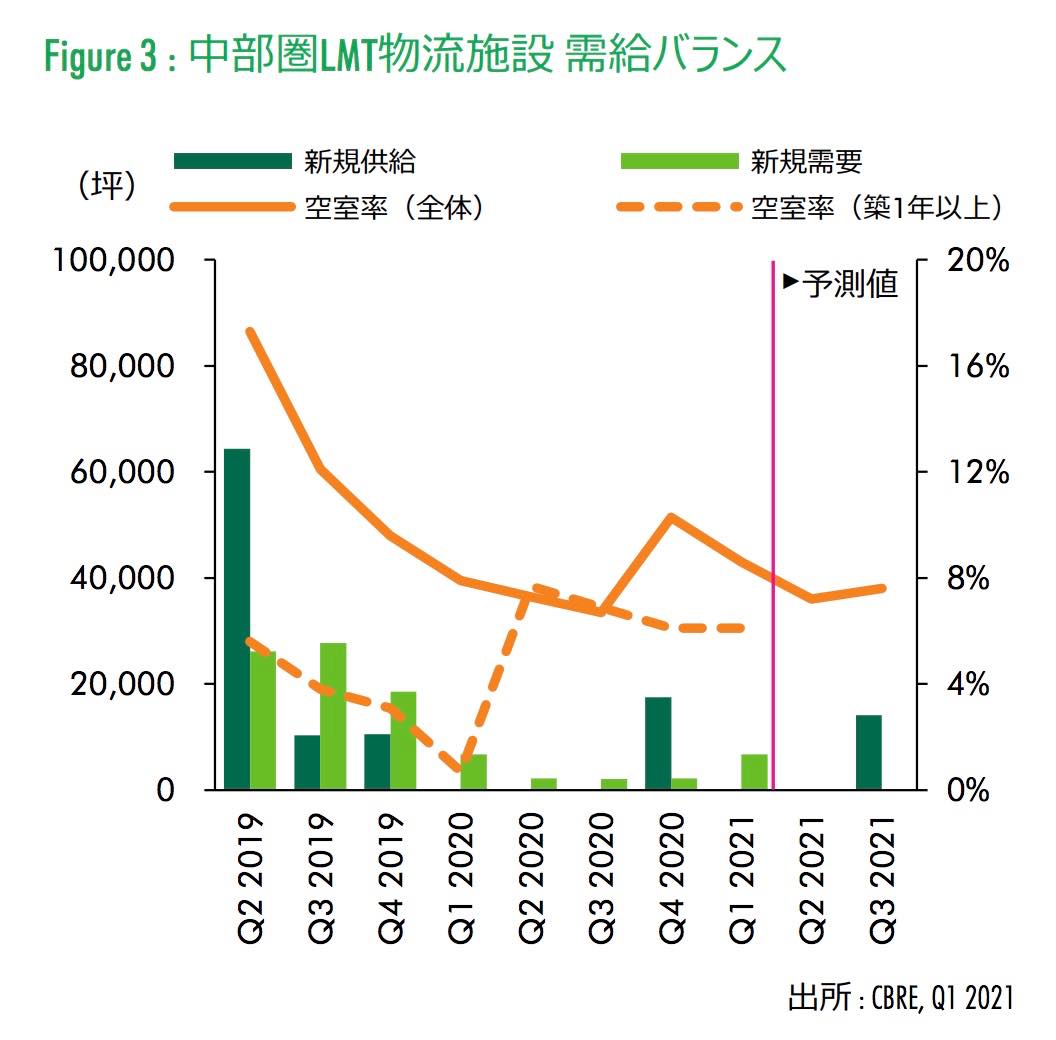

中部圏の状況

中部圏エリアでは、空室率は8.6%で前期比1.7ポイント低下となりました。今期は新規供給がありませんでしたが、前期竣工物件で空室の一部が消化されたことが空室率低下の理由です。移転元のスペースも後継テナントが決定するなどテナントに動きがみられるようになってきました。2022年は約17万坪の大量供給を控えているため、オーナー側のテナント誘致活動が活発化しています。実質賃料は3590円/坪で、4四半期連続で前期比横ばいとなりました。

福岡圏の状況

福岡圏エリアでは、空室率は2019年Q2以来、0.0%が続いています。今期は鳥栖地域の新規供給1棟が満床で竣工。2021年はさらに2棟の供給が予定されていますが、いずれもすでに1棟借りて満床となっています。これまで供給が少なく、倉庫スペースが不足していたため、多少供給が増えても需給バランスは逼迫したままです。実質賃料は3170円/坪。対前期比0.6%増。LMTの開発が広がる中で、より使いやすい構造の施設は評価が上がりつつあります。

Visited 52 times, 7 visit(s) today